扫描关注微信

扫描关注微信

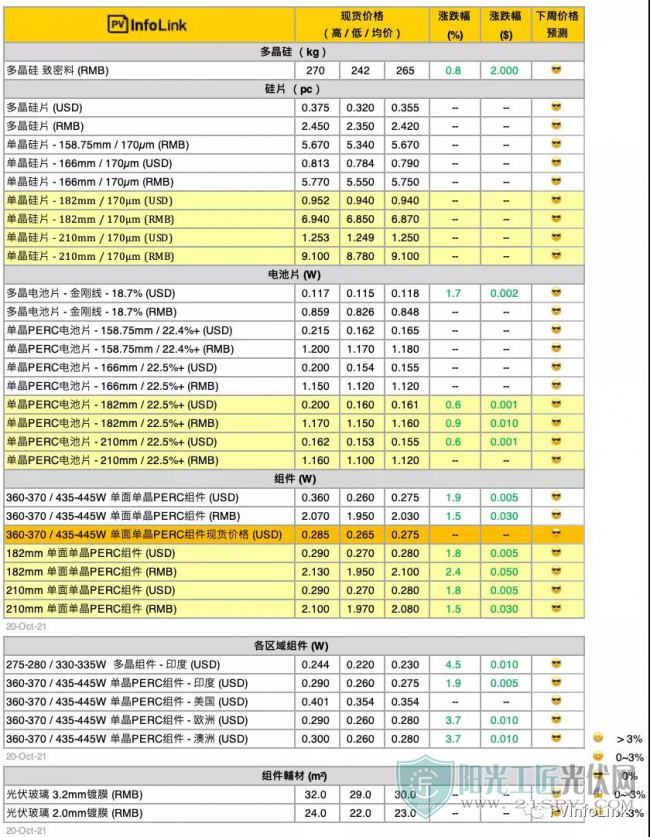

价格说明

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

组件价格由于原来的单晶PERC海外组件均价栏位考虑了较早签订的订单及交货周期,在价格变动较快时会有较滞后的情形。鉴于今年现货价格与较早期签订的长约订单价差明显拉大,因此新增单晶PERC组件“现货价格”栏位,与过去现货与长单综合的海外价格栏位做区别。如需了解组件现货价格,亦可参考 "高价”栏位。

致密料报价主要使用在单晶用料。由于多晶用料量少、成交较不固定,且价格区间广泛,2021年6月起取消多晶用料价格追踪。

单晶硅片报价158.75mm,166mm,182mm与210mm以170厚度报价为主。薄片价格按照公式进行折算。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

美国组件价格为课上惩罚性关税之税后价格,其余则为FOB价格。

因应7月印度关税到期,自8月起印度价格调整为FOB报价不含关税。并新增M6单晶组件价格报价。

因欧洲市场多晶组件需求多为碳足迹项目,价格区间较为广泛,因此8月起取消欧洲多晶组件价格报价。

免责声明

PV Infolink的价格信息主要来自平时与业界的面谈、电话访问或通讯软体等沟通渠道讨论所取得,主要取市场上最常成交的数据作为均价,且加上PV Infolink专业分析群的市场预测。我们力求信息的全面性与完整性,惟此信息仅供参考使用,我们不对任何人的市场操作、投资建议负任何责任

硅料价格

本周已进入十月中下旬,硅料供应方面在部分企业受到能耗双控政策的不同程度影响下,本月总的产量环比预计略有下降3%-6%。对于已签订订单的执行程度方面,不同企业执行情况稍有差异。

十月迈入新一轮高价格区间,基本已经站在近年新高的硅料价格,目前270元人民币以上的订单有少量成交,部分买方环节存在不同程度的迟疑和顾虑,另外也有部分买方仍在积极洽谈和签单。

随着时间节点临近年底,限电政策对于工业硅和多晶硅料企业生产运行情况的影响仍处于发酵阶段,预期影响幅度和持续时间逐渐清晰,利于对远期硅料环节的供应提升能力得到较好判断。

硅片价格

单晶硅片价格连续调涨后,本周价格基本维持整体平稳态势,但是下游电池环节持续受到开工率低迷和盈利能力堪忧的压力,对于硅片的需求趋势或将呈现一定观望情绪。如若硅料环节价格连续快速上涨的趋势月底有所止稳,硅片环节的价格恐有调整。

目前单晶硅片一二线厂家之间面临的诉求有所差异,中环等硅片价格居于价格区间高位,近期或有硅片大厂发布新一轮价格,是否调整价格将会拭目以待。

电池片价格

本周采购组件厂家未见增长,当前并无太多新签订单成交,主要垂直整合厂家以自身产能、双经销等模式满足组件生产;中小组件厂家也开始暂缓、减少采购量。本周电池片价格价格与上周相比持稳在每瓦1.12-1.16元左右的水平,其中166电池片价格约每瓦1.12-1.14元人民币;182电池片销量相对其余尺寸稳定,均格小幅度上调一分钱左右、约每瓦1.15-1.16元人民币;210电池片价格因采购厂家数量较少价格持稳在每瓦1.12元人民币。

本周多晶电池片价格需求疲软,本周价格持稳约每片3.85-3.9元人民币,在上游多晶硅片采购不易的情况下,后续价格保守看待。不排除单晶价格持续高昂的情况下会有部分厂家回头采购多晶电池片。

组件价格

本周组件价格持续混乱,当前成交订单的项目仍以分布式项目为主,集中式项目仍在博弈,且随着天气逐渐转凉,国内部分项目已在收尾阶段,目前市场呈现报价持续上调、但是成交量稀少的情况。本周国内分布式项目价格持续向上攀升,一线厂家182单玻组件价格约每瓦2.05-2.13元人民币的水位,二线厂家约落差每瓦2-5分人民币。其余尺寸单玻组件价格上涨力道较为趋缓,166单玻组件价格约每瓦2.03-2.1元人民币、210单玻组件价格约每瓦2.08-2.1元人民币。

当前海外地区市场氛围也较为观望、重新调整旧订单价格,当前买卖双方仍在博弈,终端接受度有限,实际大型地面电站价格尚未落地,10月报价持续上调、500W+单玻组件当前报价约每瓦0.28-0.295元美金。高昂的价格使得终端开始却步,欧洲、印度等部分计划已商谈延期。目前成本仍有上扬的趋势,后续21Q4-22Q1组件价格仍有波动,商谈尚不明朗。

原标题:【周价格评析】硅料价格邻近高点 整体供应链涨幅趋缓

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...