扫描关注微信

扫描关注微信

来自澳大利亚能源市场运营商(AEMO)的最新季度数据详细说明了从7月1日到9月30日的三个月期间,平均现货电价从波动的高价开始,最后以创纪录的负价格水平结束,这种情况通常出现在电力供过于求的时候。

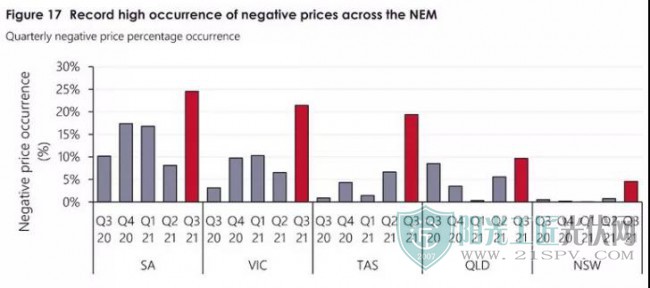

AEMO表示,在第三季度,16%的澳大利亚国家电力市场(NEM)交易价格为零或负值,比2020年第四季度7%的历史记录翻了一番多。这一情况归因于可再生能源电力供应增加、8月气候温和以及新冠疫情限制减少了电力需求。

在维多利亚州,家庭和企业的电力需求受到时间较长的疫情封锁措施的影响,导致上午10点至下午3:30之间的平均现货电价从2020年的30美元/MWh下降到8月和9月的0.01美元/MWh。

在此之前,南澳大利亚州在2021年3月季度的上午10点至下午3点30分(澳大利亚东部标准时间)之间实现了日间平均价格始终低于零的情况,这是澳大利亚国家电力市场(NEM)历史上的第一次。

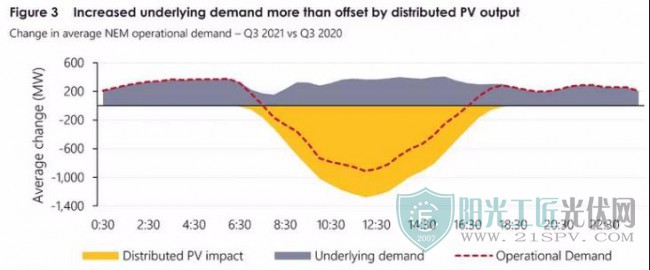

AEMO首席市场官Violette Mouchaileh在10月22日的一份声明中表示,“分布式光伏发电量的持续增长将最低运营需求水平降到历史最低点。在新南威尔士州,电网的最低需求降至4,872MW,是自从2000年第一季度以来的最低水平,而南澳大利亚州的最低需求记录下降了21%,降到了236MW。”

AEMO在报告中指出,澳大利亚国家电力市场(NEM)在本季度出现负现货价格的情况有所上升,其中包括新南威尔士州在内的所有地区都创下了最低记录,这些地区此前很少出现负现货价格(见下图)。

负价格出现频率在澳大利亚全国范围创下记录

AEMO表示,新南威尔士州负电价的增加也导致澳大利亚国家电力市场(NEM)的价格创下历史新低,该市场四个服务区域的现货电价同时下跌的概率为3.9%,超过了2021年第二季度的0.7%。

然而,负价格区间增幅最大的是澳大利亚国家电力市场(NEM)的南部地区,南澳大利亚州的现货电价在25%的时间为负,其次是维多利亚(21%)和塔斯马尼亚岛(19%)。

昆士兰州和新南威尔士州的负现货电价数量也在增加,但分别处于10%和5%的较低的水平。

AEMO表示,除了由于数百万户用光伏系统的贡献造成中午电力需求较低之外,夜间的风力发电也在维多利亚州和南澳大利亚州出现负电价的增加中发挥了作用。

该报告指出,由于新产能的增加和有利条件的增加,澳大利亚南部两个州的可再生能源发电量都出现了显著增长,特别是风能。

报告称:“较高的风力发电量和夜间和中午较低电力需求的结合导致了这些时期出现负价格增加的情况(见下图)。”

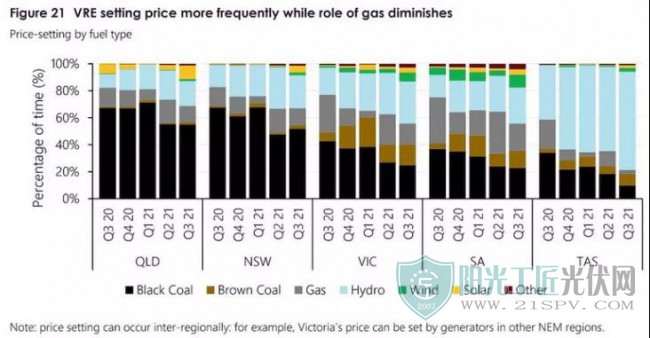

至于负电价对市场的影响,这一趋势中最大的输家似乎是天然气发电商,他们感受到了可再生能源发电和燃煤发电带来的竞争。

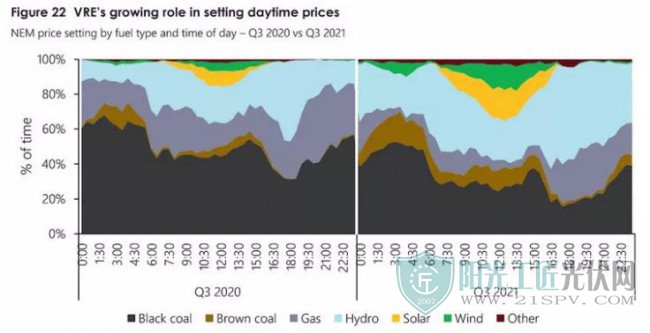

报告称:“下图所示的价格设定趋势反映了天然气的作用正在下降,从2021年第二季度20%的时间设定价格下降到2021年第三季度的13%,可变可再生能源的价格设定从第二季度的3%上升到本季度的9%。在澳大利亚北部各州,燃煤定价的频率略高,而在南部地区则较少,这表明北部和南部地区价格分离的时期比例更大。”

与此同时,对于可再生能源,AEMO发现高水平的负现货价格和参与者自动竞标软件的部署导致风电场和光伏电站的价格响应能力显著提高。

报告称:“随着负价格频率的增加,本季度澳大利亚国家电力市场(NEM)风能和太阳能发电厂的重新投标数量是2020年第三季度的4.5倍,因为参与者提高了报价以确保他们不会在负价格期间重新投标。”

仅在新南威尔士州,AEMO估计约有45%的可再生能源容量具有自动投标能力,与2020年第三季度相比,该地区的可再生能源重新投标的数量增加了11倍。

原标题:户用光伏发电供过于求,澳洲多地出现负电价

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...