扫描关注微信

扫描关注微信

过去的十余年间,行业风云变幻,国产逆变器企业命运随之跌宕摇摆。它们抵抗过海外强敌,也挣扎于路线之争,它们走出去时曾遭遇欧美围剿,关起门来又陷入价格内斗。有人一战成名,风光无两,有人功败垂成,黯然离场……在一次又一次残酷洗牌背后,留在牌桌上的企业已经十不足一。

眼下,光伏+储能浪潮席卷而至,风云再起,逆变器行业又将谁主沉浮?

1

群雄逐鹿,大浪淘沙

逆变器是可以将太阳能板产生的可变直流电压转换为市电频率交流电的装置,在并网发电系统中起着至关重要的作用,是光伏系统的“大脑”。

2009年前后,国内启动金太阳示范工程和特许权项目招标,刺激了光伏产业的迅速扩张,也带起了逆变器发展的第一波热潮。

政策感召下,兆亿级光伏电站大批上马,2009年国内逆变器需求量达到150MW左右,与2008年相比翻了7倍,供给一度短缺。在当时国内企业中只有冠亚、阳光电源等少数几家有生产能力,又适逢多晶硅价格大跌80%,光伏成本骤降。于是,这一年大量海外品牌在中国市场抢滩登陆,SMA、卡拉罗、西门子、施耐德、ABB、POWER-ONE等纷纷来到中国。高补贴、高电价,低成本,各个品牌都赚得盆满钵满,中国企业“眼红不已”。

很快,许多变频器、UPS、电力电源的生产厂家,在动辄200%的利润率面前,决定开发做逆变器业务,有些则干脆直接转型专门制造光伏逆变器。国内能够生产逆变器的企业数量从个位数瞬间猛增至数百家。仅靠初期几千万甚至几百万的投入,欧姆尼克、古德瓦特、艾伏新能源等一众国内厂商便在市场上冒尖,这在后来随着行业资本和技术的不断集中,已经完全不可复制。

2012年上半年,随着产能增多,市场供需关系开始发生逆转,政府补贴减少,逆变器的价格和利润大幅下降,市场上逆变器的价格从2元/瓦降到了0.8元/瓦。首先扛不住的是外国品牌,因为在中国市场营收锐减、无利可图,除少数几家外,包括艾默生、卡罗拉这样的知名企业,要么借道台商外包代工,要么就地变卖给国内品牌,永久撤回欧美。

外国人走了,中国企业的日子却依然越过越难。

到了2012年下半年,逆变器的市场价格又出现了一波快速的补降,大功率产品价格降到了0.4元/瓦左右,价格再次腰斩。由于这一阶段,国内技术的不成熟,许多名义上是国产品牌的逆变器,实际上就是向三菱、富士等国际巨头供应商购买核心元器件后进行组装。利润猛降,成本不降,没有核心技术的小厂们不得不宣布破产倒闭,逆变器产业陷入严重阶段性失衡。

更糟糕的是,美欧也相继对中国光伏产品发起“反补贴、反倾销”调查,加剧了光伏全产业困境。昔日尝尽甜头的逆变器企业,在这国内价格大血拼又出海无望的时间点,贡献了无数破产、倒闭,整合兼并、公司挖角、高管离职、员工抗议罢工的辛酸故事。宝岛企业山特在深圳40多人的团队,被几家厂商几乎挖个干净,艾索戴国峰带走10多人,山亿10多个,古瑞瓦特也将近10人;南京冠亚、颐和新能源等“传统”逆变器厂商相继淡出人们视野。

双反的影响持续长达五年,欧盟成员国的250多个组织和公司曾呼吁终止对中国光伏制造商的贸易限制。

这一轮行业的崛起与衰落带来了两个结果,一是国内的逆变器市场收束于有技术、规模大的公司,阳光电源、上能电器两家集中式大机企业趁机拿下50%的地面电站份额。二是一众二三线品牌,如古瑞瓦特、固德威、正泰、三晶电气等,把研发生产重心从欧美企业和国内大机企业把持的集中式机型地面电站,转移到分布式逆变器,重新绕道巴西、斯里兰卡等海外市场。

2

异军突起,华为入局

行业危机时期往往也是远见者积蓄力量的最佳时期。

2013年,在光伏行业一片愁云惨淡之际,华为强势入场,给行业格局带来了天翻地覆的变化。

华为能进入逆变器行业,建信号基站的经验派上了用场:不怕环境恶劣,又特别了解电子元件容易在哪出问题。华为的出现,让国内的逆变器技术路线发生了根本的转向。

光伏逆变器产品包括组串式、集中式与微型逆变器三种,针对不同的电站应用,逆变器的流派众多。其中,集中式逆变器和组串式逆变器“大机”“小机”的技术路线之争,贯穿着中国逆变器发展的整个历史。

华为着手开发逆变器业务的2013年,国内集中式逆变器出货量占比达89%,组串式占比仅为11%。大机地面电站在行业里占据主导地位。这一是因为初始成本问题:小机每瓦的成本要比大机高出两三倍;二是市场需求问题:国内早期的光伏电站都集中建在荒漠,即使有少数的屋顶光伏,业主们也偏爱能够更加强势接入电网的集中式逆变器;三是稳定性问题:大量应用组串逆变器后,电网容易出现谐振状况,造成停电保护等大事故。

华为的第一代产品也是按照适用于地面电站的集中式逆变器设计的。可是,尽管产品发布会华为摆足了排场,做足了宣传,但是由于产品相比于原本的几家大机企业并没有明显优势,华为逆变器的出货量并没有达到预期,并且当时市场上同质化竞争严重,逆变器的价格较2010年已经下滑90%。

于是,2014年,华为开始改换技术路线,专攻组串式逆变器。而这波技术路线转型,正好踏准了正由大型光伏电站向分布式转变的趋势。华为在确立了组串式的技术路线后,又提出智能光伏服务方案,引入了云监控、云管理等。在产品质量提升上,华为做出了三大创新,即无外置风扇、无熔丝、硅进铜退。智能检测避免了事故,元器件的技术革新保证25年的使用周期。

这样一来,采用组串式逆变器虽然初始投资成本较高,但在全生命周期内能产生更大的发电量,对于业主来说回报率也更高。

作为闯入的搅局者,华为为了自家产品推广上也是不遗余力。首先是主动拉长账期,缓解采购者资金流动性压力;二是推出免费试用的模式,先安装后收费,打消客户顾虑;三是经常性邀请客户参观,通过产品现场展示在行业中秀肌肉。

华为在入局逆变器第一年就跻身中国逆变器行业出货量前五,占当年国内出货总量的7%。2014年第二季度,华为新增订单量超过3.5GW,首次跻身“全球十大”光伏逆变器供应商之列,并成为唯一一家来自中国的上榜企业。

华为的异军突起扭转了以集中式逆变器为主的市场格局,开启了逆变器行业寡头争霸的新时代。

3

全面低价,寡头胜出

三年间,华为的崛起曾让逆变器行业短暂回春,阳光电源、华为、上能三家企业占据了地面电站80%以上的市场份额,阳光、上能和特变电工等传统集中式逆变器大机企业,也开始涉足组串式,同时,主攻分布式逆变器的中小型厂商,在这一个阶段纷纷返回国内市场,以差异化的路线拿着稳定的订单。然而,紧接着的2016年,行业的大变动又不期而至。

首先就是“630”政策,逆变器行业规模不降,利润下降。2015年,我国光伏装机疯狂增长,国家出台降补调控政策,但是指出对于2015年已备案的电站,只要在2016年6月30日之前并网,仍可执行原上网电价。2016年、2017年以至于后来年年争分夺秒追赶“630”成为光伏人的共同记忆。

而时间来到2018年5月31日,被业内称为“史上最严厉光伏政策”——“531新政”发布,控规模、降补贴成为定局。光伏规模利润双降,行业里哀嚎一片,逆变器企业在国内市场上几乎是赔钱赚吆喝。许多挺过了五六年前那股行业寒流的逆变器厂家,没能挺过这一次,山亿新能源、茂硕电源等纷纷掉队选择撤出逆变器业务。与此同时,行业里逆变器出货量造假、骗保骗补的丑闻也频繁曝出。市场上活跃的逆变器厂家只剩下二十来家。

至此,2012年SNEC展会中439家逆变器参展商存活下来的只剩下5%。

为了寻找新市场,顽强生存下来中国的逆变器企业又踏上了出海之路。再回海外,昔日国际市场的老对手,博世、西门子、ABB和通用电气等已经相继退出逆变器业务。尽管在日美市场,受产品偏好和贸易摩擦的影响,中国企业的渗透率不高,但是在印度、南美和欧洲市场,中国企业还是获得了大显身手的机会。

特别是由于欧洲光伏起步早,对产品质量要求高,愿意为企业品牌和长生命周期的逆变器产品支付溢价,因此中国逆变器企业在欧洲订单上获得了更高的毛利率。虽然国内市场全面低价,利润走低,但是这一阶段,国内的逆变器企业通过走向海外的尝试,苦练内功,为自己赢得了“量大质优价低”的良好口碑。

4

造富风口,神话再现

眼下,新能源的风口又至,光伏+储能的关键词把逆变器又推上了“造富”舞台的中央。逆变器行业究竟会有福同享,还是兵戎相见呢?

逆变器市场规模将迎来一波大增长已是共识。

首先,换代周期近在眼前,全球逆变器需求极度旺盛。逆变器的平均寿命为10-15年,2010年装机的逆变器已经逐步进入换代倒计时,据有关估计2022年全球光伏逆变器出货量分别有望达到 243GW,市场规模分别有望达到433亿元,2025 年全球逆变器市场空间有望达到505亿元。

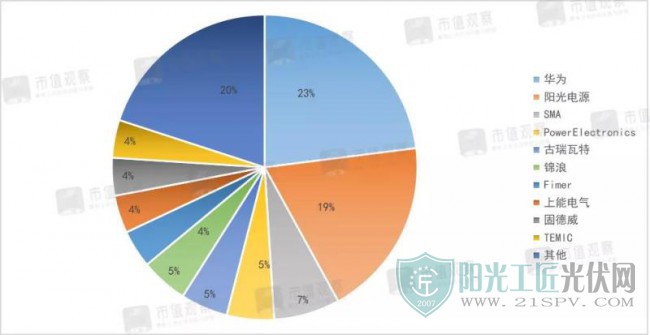

其次,受益于新增装机容量持续增长,海外逆变器需求不断提升,中国龙头企业的市场地位也逐日提高。全球逆变器出货量中国占比超过65%,华为、阳光稳居前两位,在除美国以外的细分市场中,华为的逆变器出货量均排名第一,而在2019年上能电气的海外收入则一度暴增12倍。

▲2020年逆变器全球市场份额

第三,就国内市场而言,“新能源+储能”规模化发展已成趋势。无论是政策还是实际需求,都会让逆变器企业有广阔的施展空间。光伏逆变器板块过去一年势如破竹,阳光电源、锦浪科技和固德威等热门公司在A股不是“翻倍”就是“翻倍再翻倍”。

但是,逆变器在过去十几年里所经历的一切,也在时刻提醒着投资者们,前方并不会像看起来那样风平浪静。

例如缺芯时代,电芯的供应是否能有“保险”;平价时代单瓦价格整体缓慢下降,企业能否保住毛利率;光伏发电稳定性低成本高,推广能否达预期等。

时至今日,曾经熙熙攘攘为利而来国内逆变器企业,其中绝大多数厂家的存在时间甚至没有自己产品的寿命久,国内坚持完整走过一个逆变器服务周期的企业,两只手就数的过来。

这样潜在的风险和无数同行的宿命,或许都还要让刚刚迎来行业爆发的逆变器企业们,在技术革命和品质优化上不敢有丝毫的放松。

原标题:围剿、抵抗、内斗,大洗牌后的逆变器企业能品尝胜利果实吗?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...