扫描关注微信

扫描关注微信

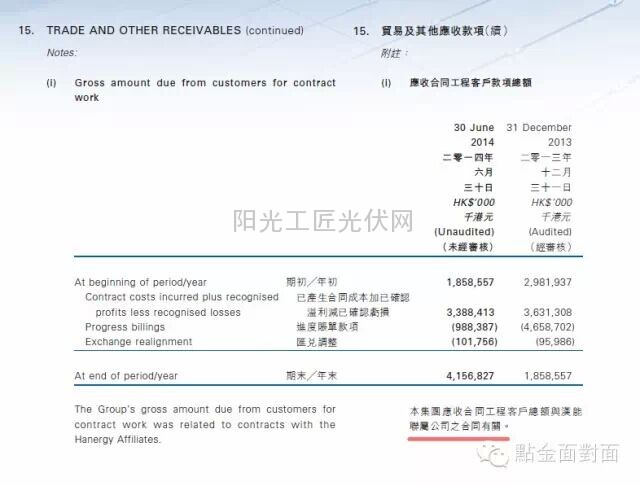

加在一起,汉能薄膜发电整个应收账款中跟关联公司有关的数额达到了60.9亿,占了所有应收账款的97.6%。关联公司,即母公司才是汉能薄膜发电最大的问题。

简单翻完财务报表,我们再说说汉能的基本面和市场对他的一些疑虑。

单论光伏行业,如果是多晶硅生产商,如保利协鑫,那么盈利能力上关注生产成本和多晶硅的平均销售价格(ASP),竞争再看产品的度电成本(每发一度电的成本)和转换效率。如果是中游电池组件厂商,那么关注多晶硅采购价、组装环节的各项成本及整套的电池组件ASP。如果是下游电站,那么关注建设费用(每瓦建造成本),投资回报率(IRR),运营后的度电成本和电价。

就汉能来说,理论上应该关注它的薄膜电池设备的订单情况,母公司开出来的采购价,设备的制造成本,使用寿命和折旧会计方式。

而实际上,汉能走的是独立于所有太阳能生产企业,并且没有数据支持的路线。大家还是多晶硅电池,他一个薄膜电池的名字就已经说明了,我不跟你们一起玩:

第一,汉能的业务结构多年都是单一大客户(自己的母公司);第二,他的薄膜工艺并不是行业主流;第三,年年给母公司卖的不是薄膜电池板,而是制作薄膜电池板的设备,这又不是易耗品,还能坚持卖了这么多年,也真是不明觉厉;第四,度电成本从来没有给出过正面确切的数字;第四,它修建起来的电站,业内谁也没见到过;第五,产能永远比产量大(原因可以有第四点来解释)。

除了业务模式关联交易外,连它的股权结构都是这么的汉能style,一致行动人持股比例达到70.44%。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...