扫描关注微信

扫描关注微信

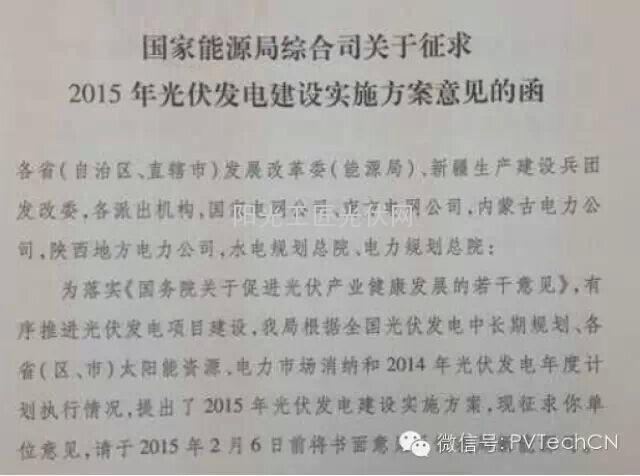

2015年1月26日,国家能源局向各省(自治区、直辖市)发改委(能源局)、新疆生产建设兵团发改委,各派出机构,国家电网公司、南方电网公司,内蒙古电力公司,陕西地方电力公司,水电规划总院、电力规划总院下发了《国家能源局综合司关于征求2015年光伏发电建设实施方案意见的函》。国家能源局根据全国光伏发电中长期规划、各省(区、市)太阳能资源、电力市场消纳和2014年光伏发电年度计划执行情况,提出了2015年光伏发电建设实施方案,征求以上各单位意见,并要求于2015年2月6日前将书面意见反馈至国家能源局新能源司。

2014年,中国新增并网光伏发电项目10.52GW,并未完成当年国家能源局制定的14GW目标。国家能源局在2014年发布诸多政策以推动分布式光伏的发展,但最终只完成了2.52GW的分布式电站,离当年8GW的目标相差甚远。基于2014年中国光伏发电市场出现的一些问题,国家能源局光伏发电新政策中做出了下述主要调整以完成2015年总体15GW的目标。

——屋顶分布式设下限、无上限:国家能源局虽然给各地区下发了分布式指标,但明确指出不设屋顶分布式光伏发电年度规模上限,并且设置了强制完成的屋顶分布式光伏发电的最低任务量。各地区发改委将在这一要求下强力推动屋顶分布式光伏发电的装机,地区性的屋顶分布式光伏政策或将受这一要求陆续推出,如地方补贴、管理方法等。

——分布式整体受限:虽然屋顶分布式不设上限,但整体的分布式发电规模仍然被要求限制在各地区的额度范围以内。综合来看,屋顶分布式以外的其他各种分布式项目将受到限制,意味着农光互补、渔光互补、荒坡光伏电站等其他形式的分布式电站将受到一定的限制和规范。

——引入竞争机制,如申报电价在国家统一光伏电价基础上下调,规模指标则相应扩大:竞争机制包括电网接入条件、消纳条件、资金能力、新技术新产品等,另一个重要竞争机制是申报企业如通过技术手段降低电价成本,则将相应获得规模指标的增加。上网电价降低幅度10%以上的项目,能源局将相应扩大一倍的规模指标;如降低幅度在10%以内,则以相应比例得扩大规模。该条件将对企业电站开发、建设的专业能力给出更高的要求,以避免无序竞争。电站选址、新技术新产品的研发和应用能力将进一步受到相关企业的重视。

——指标浮动:国家能源局将每个季度统计各地区项目的进展情况,如电站进展速度快的地区将获得国家能源局适度的指标追加。第三季度末如果电站开工未及80%或建成电站规模未达50%的地区,其下一年度的指标将受到影响。该政策将推动各地指标发放的速度并有效遏制路条投机行为。以往各年出现的年底抢装行为也或将得到缓解,年底抢装不仅影响行业秩序,还会为电站质量带来隐患。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...