扫描关注微信

扫描关注微信

2021年,新能源汽车市场火热,动力电池需求增长带动锂电铜箔需求量攀升,铜箔企业普遍满产满销,产品量价齐升,带动企业业绩大幅增长。

市场数据显示,2021年上半年中国锂电铜箔总出货量11.5万吨,占2020年全年出货量的90%左右,预计下半年锂电铜箔出货量将不亚于上半年。

受下游需求增长带动,铜箔龙头企业诺德股份前三季度实现营收32.4亿元,同比增长137%;净利润3.2亿元,同比增长2070%;而在第三季度,诺德股份净利润同比暴增8663%,表明其锂电铜箔产品销量进一步增长,盈利能力进一步增强。

与此同时,面向TWh时代,头部动力电池企业产能规模普遍向百GWh体量迈进,进而对锂电铜箔产生强劲需求,为铜箔企业大规模扩产提供保障。

GGII预测,未来几年全球锂电池市场仍将保持中高速增长态势,到2025年全球锂电池出货量有望达到1523GWh,全球锂电铜箔市场需求将达97万吨,2020-2025年复合增长率为 34%。

在此情况之下,包括诺德股份、嘉元科技、龙电华鑫、德福科技、江西铜业、铜冠铜箔、中一科技、鑫铂瑞等铜箔企业自去年第四季度以来就开始大规模扩充锂电铜箔产能。

进入2021年,锂电铜箔企业扩产提速,且新建产能规模和投资额较此前规划项目都大幅提升,并加快新建产能释放,预计2022年国内锂电铜箔供应紧张的情况将得到逐步缓解。

锂电铜箔扩产竞赛开启

年初以来,头部动力电池企业密集扩产启动,为匹配电池端需求,锂电铜箔企业也开启大规模扩产模式。

从扩充情况来看,龙电华鑫、诺德股份、嘉元科技等市场占比靠前的头部企业成为这一波锂电铜箔扩产的主力。二线企业也在加大产能扩充,同时还有新的企业加入产能扩充竞赛。

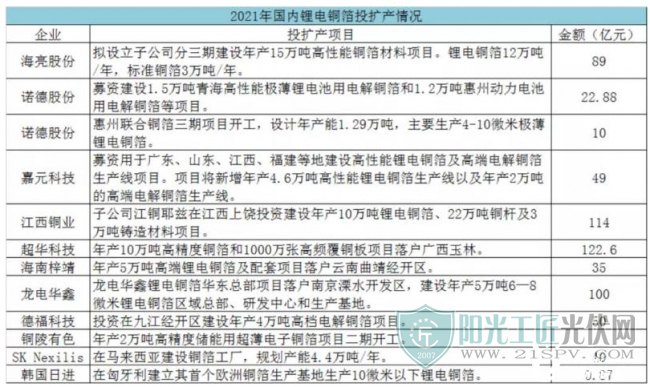

11月7日,国内铜加工龙头海亮股份(002203)发布公告,拟投资89亿元建设年产15万吨高性能铜箔材料项目。包括锂电铜箔12万吨/年,标准铜箔3万吨/年。

海亮股份“下探”锂电铜箔背后,是新能源汽车销量持续增长对动力电池产生强劲需求,拉动锂电铜箔市场需求大幅增长。

铜箔企业产品供不应求,铜价、加工费助推铜箔量价齐升,海亮股份顺势布局锂电铜箔,有利于利用其在铜加工方面的竞争优势,为其开拓新的业务增长点。

据记者不完全统计,自去年第四季度以来国内锂电铜箔企业投扩产金额已经超过500亿元,规划新增产能规模超50万吨。

铜箔企业大规模扩产背后,是全球新能源汽车市场进一步提升,全球动力电池产能从GWh向TWh时代冲刺,进而对锂电铜箔产生强劲需求。

其中,仅宁德时代在全球范围内就规划了12大生产基地,已公告产能规划超过500GWh;中航锂电目前已在国内设立六大产业基地,2022年规划产能将达到200GWh,十四五期间产能规划将超过300GWh;蜂巢能源动力电池生产基地也接连落地,在国内设立遂宁、湖州、盐城、成都等多个生产基地和德国生产基地,全球总产能规划已超200GWh。

加上亿纬锂能、瑞浦能源、欣旺达、捷威动力以及LG能源、三星SDI、SKI等其它电池企业的产能规划,未来全球锂电铜箔市场需求将进一步增长。

在此情况之下,锂电铜箔产能扩充规模也将从数十万吨向百万吨体量迈进,预计后期还将有更多扩产项目落地。

不过,受制于关键设备生产周期长、供应紧张、工艺积累等因素,铜箔新增产能释放普遍需要1.5-2年时间,锂电铜箔产能增速明显滞后于市场需求增速和电池产能扩充速度,预计2021-2022年锂电铜箔供给整体仍维持紧张态势。

冲刺极薄铜箔产业化赛道

为进一步降低成本和提升能量密度,今年以来动力电池企业明显加快对6μm铜箔的导入,包括中航锂电、亿纬锂能、蜂巢能源等电池企业对6μm铜箔的需求大幅增长。

在动力电池领域,目前6μm铜箔已经实现了对8μm铜箔的大幅替代,6μm铜箔也成为了当前铜箔企业量产的主要产品。

不过,随着LFP电池在新能源乘用车市场占比快速提升和原材料持续涨价,动力电池企业正在尝试导入更薄的铜箔,以降低对铜箔的使用量,4.5μm极薄铜箔成为电池企业关注的焦点。

面对下游客户释放的信号,锂电铜箔企业也将更薄的4.5μm铜箔作为公司重点布局的拳头产品。

目前锂电铜箔行业的共识是,铜箔企业能够量产6μm铜箔已经成为常态,但谁能够率先量产供货4.5μm铜箔,将成为铜箔企业是否具备核心竞争优势的有力证据。

目前,包括诺德股份、嘉元科技、龙电华鑫、德福科技、超华科技、铜冠铜箔、圣达电气、华威铜箔、鑫铂瑞、中一科技等铜箔企业都在加快4.5μm铜箔的研发量产步伐。

尽管上述企业都宣布已经具备生产4.5μm铜箔的技术或者成功开发出4.5μm铜箔产品,但绝大多数都还没有批量生产供货。

相比6μm铜箔,4.5μm铜箔的生产工艺更复杂,产品良率更低,容易出现断带、打褶、撕边、切片掉粉、高温被氧化等问题,导致真正能够量产供货4.5μm铜箔的企业稀少。

同时,目前4.5μm铜箔的良品率较低,且下游市场需求尚未形成规模,也是阻碍4.5μm铜箔大规模产业化的重要原因。

目前仅有诺德股份和嘉元科技等少数几家企业开始向头部动力电池企业批量供货4.5μm铜箔,客户月度需求量快速增长,4.5μm铜箔供不应求。

此外,包括中航锂电、蜂巢能源等电池企业也开始加大对4.5μm铜箔的导入使用,4.5μm铜箔替代6μm铜箔渐成趋势。

业内人士指出,随着铜箔企业和电池企业技术能力提升,4.5μm铜箔在动力电池市场的渗透率将提速,刺激铜箔企业加码4.5μm铜箔。

一个明显的特征是,在铜箔企业新建产能项目中,4.5μm铜箔成为了上述铜箔企业产能规划的重点。

原标题:新周期下锂电铜箔市场“变局”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...