扫描关注微信

扫描关注微信

各环节的新技术和技术路线竞争如下:

硅料:硅烷流化床法所生产的颗粒硅与改良西门子法所生产的块状硅。

硅片:大硅片技术,目前存在 182mm 和210mm 两大阵营。

电池片:TOPCon 和异质结电池,两种新型电池的生产路线上均出现两种以上的技术路线。

电池组件:半片技术(包含三片、四片技术)、多主栅技术和无主栅技术、叠瓦技术。

硅料环节:供需错配,企业加速扩产利好设备厂商

供需错配,硅料企业加速扩产

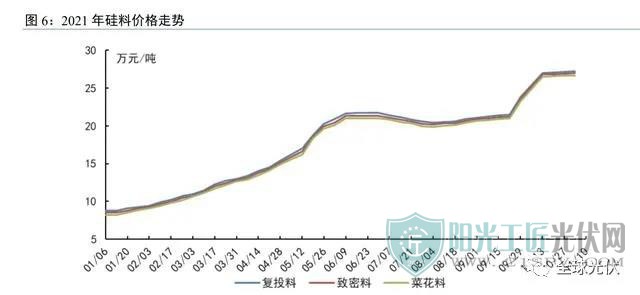

受下游高景气度的影响,2021 年以来单晶复投料、单晶致密料、单晶菜花料的价格从每吨 8.75/8.5/8.2 万元上涨至 2021年11 月的每吨 27.22/26.97/26.71 万元,涨幅分别为211.09% / 217.29% / 225.73%。

根据中国有色金属工业协会硅业分会的统计,2020国内企业拥有多晶硅产能42万吨, 产能占全球多晶硅产能的 74.5%,2020 年我国实际生产多晶硅 39.6 万吨,产量占全球产量的75.4%。与此同时,2020 年我国多晶硅消费量为 50.9 万吨,占全球消费量的 93.7%,硅片产量159GW,占全球产量98.8%。短期来看,国内供需有较大缺口。为了保证硅料供应,从 2020 年起下游企业开始陆续同硅料厂商签订长期供货合同,2021 年近 8 成产能已经被锁定。

改良西门子工艺成熟,未来仍为市场主流

目前硅料的加工工艺主要为改良西门子法和硅烷流化床法,分别对应棒状硅料和颗粒硅料。西门子法在 1954 年由德国 Siemens 公司研发,于1956年实现工业生产,经过几十年的完善, 目前已经发展到第三代(改良西门子法),综合能效显著降低。改良西门子法主要有以下几个工艺步骤:1)硅粉的氯化;2)三氯氢硅的(TCS)提纯;3)三氯氢硅还原;4)尾气回收;5)四氯化硅(STC)的氢化及其他辅助步骤。其中最核心的步 骤为第三步三氯氢硅还原,在化学气相沉积炉(还原炉)中用高纯度氢气还原三氯氢硅得到多 晶硅棒。

改良西门子法通过对尾气和物料的回收循环利用,实现物料的闭路循环,同时可以有效减少污染。当前改良西门子法生产的综合能耗为 10kgce/kg,相比于2010年综合能耗下降 69.24%。

颗粒硅的工艺流程和设备仍有待优化。在产业端的产能也尚不具备规模,保利协鑫自 2010 年开始自主研发颗粒硅技术,2020 年协鑫具有颗粒硅产能10,000吨,预计 2021 年产能将超过30,000吨。因此在未来,改良西门子法生产的棒状硅仍将为市场主流。根据中国光伏行业协会的预测,到 2030 年棒状硅仍然会占据 90.3%的市场份额。

硅料设备市场空间预测

关键假设一:受益于光伏发电成本下降,2021-2025 年全球光伏装机量将达到160 GW/200GW/250 GW/300 GW/350GW(此数据为CPIA 预测的中性假设下装机量)。

关键假设二:国内硅料产能未来继续提升,2021-2025 年国内硅料产能全球占比将达到 78%/81%/83%/85%/86%。

关键假设三:由于多晶硅产能建设从开始落地需要1-1.5 年,达到满产水平需要2-2.5 年, 随着未来两年我国硅料产能的加速扩张,新建产能会拉低整体产能利用率,预计 2021-2025 年我国多晶硅料产能利用率先低后高,然后维持稳定,分别为 62%/60%/70%/75%/80%。

硅料核心设备还原炉:行业格局集中,拥有确定性成长机会

还原炉是三氯氢硅(TCS)还原成多晶硅的反应产所,是改良西门子法生产多晶硅料的核 心设备。国内多晶硅还原炉市场集中度非常高,主要为双良节能、上海森松和东方电热。

根据双良节能年度报告披露的数据,2017 年公司多晶硅还原炉占据接 近60%的市场份额。2021 年双良节能和东方电热还原炉订单显著增长。2020 年双良节能多晶硅还原炉收入 1.7 亿元, 2021 年双良节能签订多晶硅还原炉及相关设备订单19.31亿元。2021 年东方电热的多晶硅还原炉订单 8.57 亿元。行业增速显著。根据我们的预测,2022 年将会达到多晶硅料扩产峰值,行业拥有确定性增长机会。

硅片环节:“行业扩产+大硅片产能升级”推动硅片设备行业景气度提升

行业扩产加速,大硅片推动现有产能改造升级

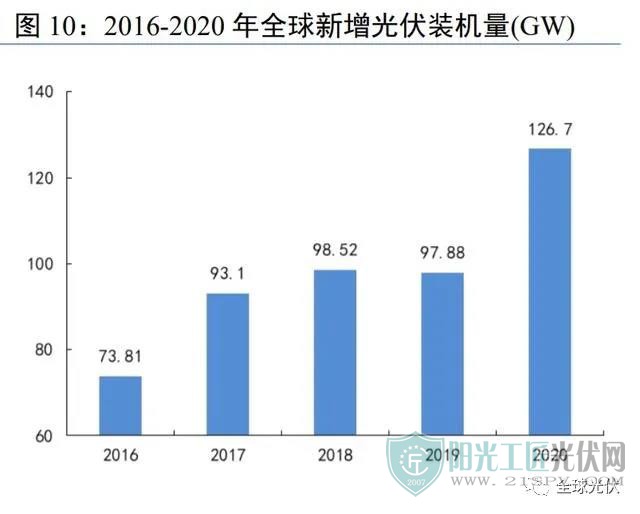

下游需求旺盛,国内主要硅片厂商纷纷宣布扩产。2020 年全球新增光伏装机量 126.7GW, 同比增长 29.44%。根据我们的预测 2021-2023 年全球新增光伏装机量将分别达到 160GW、 200GW、250GW。截至 2020 年底,我国硅片产能全球占比为 97%,我国硅片产量全球占比为 98.8%。(报告来源:未来智库)

我们统计了国内行业前十名(隆基、中环、晶科、晶澳、上机数控、京运通、美科、锦 州阳光、保利协鑫、阿特斯)企业单晶硅片的产能情况和扩产计划,2020 年末国内光伏行业前十名的单晶硅片产能为 220.15GW。根据各公司披露的扩产计划,加上双良节能、高景、通威 三家新进入的硅片厂商,2021 年末 13 家单晶硅片规划产能将达到 371.05GW。

而开方机、切片机可以兼容M12尺寸硅片。因此硅片设备未来市场需求一方面来自于新增的产能扩建,另一方面来自于对已有产能的升级。从硅片设备投资构成来看,单晶炉单位投资额在1.43亿元/GW,占全部投资的比重最大,为43%。切方机单位投资额为 0.19 亿元/GW,占全部投资的 9%。切片机的单位投资额为0.43亿元/GW,占全部投资比重的12%。

硅片设备市场规模预测

我们认为硅片设备的市场需要来自于两个方面:(1)产能扩建带来的新增硅片设备需求;(2)现有产能升级带来的硅片设备替换需求。根据各硅片企业披露的年报,2021 年行业前 13 名企业的单晶硅片产能将达到371.05GW。自 2019 年中环发布 210mm 大硅片以来,各企业扩建产能几乎均能兼容 210mm 硅片,因此产能升级主要集中于 2019年以前的产线,由于已有产 线的切方机和切片机的能兼容 210mm硅片,因此存量产能升级设备主要为单晶炉。主要假设一:2022-2023年扩建速度分别为35%、20%。主要假设二:2021-2023 年存量产能升级比例为 20%、30%、30%。

行业扩产潮下,核心设备厂商具备高成长性

目前,国内硅片生产设备厂商主要有晶盛机电、连城数控、上机数控、高测股份、京运通 等公司。其中晶盛机电、连城数控为硅片生产全流程设备提供商,上机数控、高测股份则主要 布局切方和切片环节。

从竞争格局上看,连城数控在业务上深度绑定隆基股份。2020 年连城数控来自隆基股份的 营业收入为 17.19 亿元,占全部营业收入的 92.67%。同时连城数控在股权方面与隆基股份有较 深的关联,公司控股股东沈阳汇智的董事长钟宝申为隆基股份公司董事长。在隆基之外,晶盛机电占据最大市场份额。晶盛机电主要客户有括中环股份、通威股份、 晶科能源、上机数控、晶澳科技、合晶科技、有研新材等国内主要硅片生产企业。

在硅片核心设备单晶炉方面公司形成了技术和市场规模的双重护城河,公司产品全自动单晶硅生长炉被工 信部评为第三批制造业单项冠军。从营收规模上看,2020年连城数控营业收入18.55 亿元,同比增长90.84%,单晶炉收入占比 61.29%。2020年晶盛机电营业收入38.11 亿元,同比增长22.54%,单晶炉收入占比 68.83%。

电池片环节:电池技术迭代开启,先进技术布局支撑未来发展

PERC 电池效率见顶,TOPCon 和 HJT 开启光伏技术迭代

PERC 电池效率接近天花板,HJT、TOPCon开启光伏新一代技术革命。PERC 电池在理 想条件下的最高效率为 24.5%,目前隆基股份 PERC 电池效率达到了 24.06%。而HJT 和 TOPCon 电池的理论效率分别为 27.5%、28.7%。目前,HJT 和 TOPCon 电池的研发效率记录分别达到了 25.26%和 25.21%,均由隆基股份保持。中来股份TOPCon 电池量产效率均达到了 24.2%。根据 CPIA 的预测,到 2030 年 TOPCon、异质结电池的市场份额将达到 24%和 33.5%。

TOPCon 与异质结:一个着手当下,一个放眼未来

TOPCON——当前时点最好的选择

TOPCon(隧穿氧化层钝化接触)电池与 PERC(背钝化点接触电池)电池结构类似,不同 之处在于背钝化方式不同。在电极与电池接触处会形成复合电流,降低太阳能电池效率。

PERC 电池在背面沉积 Al2O3 和 SiNx 形成表面钝化,在沉积层上开孔制备金属电极形成点接触,降 低金属电极和电池接触面积,从而降低复合电流。TOPCon 则是在电池背面制备一层厚度小于 2nm 的氧化硅,再沉积一层掺杂磷的非晶硅并经过退火重结晶加强场致钝化,最后将金属电极 覆盖在非晶硅层上,超薄氧化层电子可以隧穿进入多晶硅层被金属电极收集,避免了金属电极 和 N 型硅的直接接触,极大的降低了金属接触复合电流。

可由 PERC 生产线升级,设备投资成本低。相较于PERC 电池生产工艺,TOPCon 增加了 隧穿氧化层沉积等步骤,只需在 PERC 生产线上增加 20%的投资额就能实现产线的升级。目前PERC 电池的设备投资成本为 2.25亿元/GW,N-TOPCon 电池的设备投资成本为 2.7 亿元/GW。

在 TOPCon 的核心加工工艺隧穿氧化层沉积上,目前有三种工艺:(1)LPCVD 制备多晶硅膜 结合传统的全扩散工艺;(2)LPCVD 制备多晶硅膜结合扩硼及离子注入磷工艺;(3)PECVD 制备多晶硅膜并原位掺杂工艺。采用PECVD方法可以一次性完成氧化硅膜和非晶硅膜的制备, 并且由于PECVD方法不存在绕镀问题,可以将TOPCon电池的工艺减少到 9 步。

2021 年将实现设备 100%国产化,成本有望进一步下降。2020 年 10 月中来股份推出了 TOPCon 2.0 技术,该技术采用公司独创的 POPAID 技术(等离子氧化及等离子辅助原位掺杂技术)可以将 TOPCon 工序缩短到 9 步,良率提升到 97%以上。

不同于以上三种技术路径,POPAID 是我 国独创的一种技术路线,核心环节的技术国产化,有望帮助 TOPCon 电池成本进一步下降。产能大幅扩张,利好国内设备厂商。目前,国内的 TOPCon 产能只有中来股份的 2.1GW 和 天合的 500MW。中来股份、聆达股份、隆基股份、一道新能源、晶科股份均开始布局 TOPCon 产能,在建产能在 40GW 以上,通威/天合新建的 30GW PERC 电池产线也预留了 TOPCon 电池 的升级空间。

异质结:短期来看受生产成本制约,但降本路径清晰,具有充分的想象空间

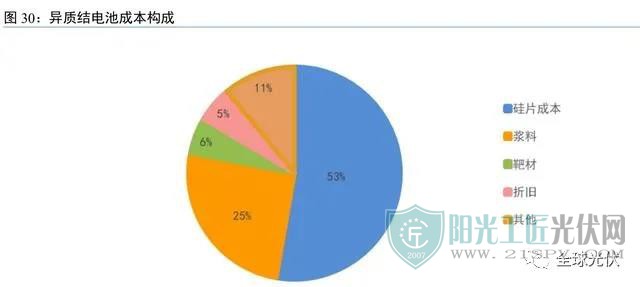

我们测算 2020 年异质结电池单位成本为 0.9 元/W,远高于 PERC 电池的 0.72 元/W 和 TOPCon 的 0.78 元/W,目前不具有成本优势。2020 年异质结电池设备的单位投资成本约为 4.5-5 亿元/GW,成本较高。但从工艺流程上看,异质结工艺流程更为简单,其中制备非晶硅掺杂层 和 TCO 是关键环节,这两个关键工艺目前都有两种技术路径。

CAT-CVD 使用气体分子与催化剂主体表面之间的接触将气体分解为中性基团,对硅片表面无轰击,比较 柔和,相较于 PECVD 所得的非晶硅薄膜中氢含量更高,有利于钝化效果提升,缺点在于镀膜均匀性不如 PECVD,同时该设备被日本住友公司技术垄断,热丝替换需要一直由日本供货,成 本较高。当前 PECVD 设备为市场主流,国内的理想万里晖、福建钧石、捷佳伟创、迈为股份 都实现了该设备的量产能力。

根据安徽华晟 2021 年投产的 500MW 异质结产线来看,PECVD 设备投资比重最大,约为 49%。其次是 TCO 膜沉积环节的 PVD 设备,占比约为 20%。根据我们的测算,安徽华晟异质 结项目的实际产能可以达到 650MW 左右。

电池片设备市场空间预测

根据天合光能年报中的数据,2020 年全球 PERC 电池产能为 120GW 左右。根据我们的统 计,全球 TOPCon 产能约为 3.7GW,HJT 产能约为 2GW。从成本的角度来看,TOPCon 电池预 计可以在 2021 年对 PERC 电池形成优势,但限制其市场占有率的最大原因在于产能。虽然 TOPCon 电池产线可以由 PERC 产线升级改造,但在 2020 年以前形成的产能基本只能兼容 166mm 硅片,从已有 PERC 产线升级的产能潜力有限。182mm、210mm 的大硅片会在未来占 据主要市场份额。

异质结电池的综合成本目前高出 PERC 电池 25%左右,已有产线产能大多在 500MW 以下, 以试产为主。在异质结电池成本没有形成优势之前,企业对异质结产能的大规模的投资持谨慎 态度。不同于市场的观点,我们认为即使在 2023 年异质结电池对 PERC 电池形成了成本优势, 但由于产能原因,PERC 电池仍会占据较大市场份额。

主要假设一:2021-2023,PERC 电池的市场份额为 86%、80%、70%,TOPCon 电池的市 场份额分别为 6%、12%、18%,异质结电池的市场份额为 3%、7%、11%。

主要假设二:TOPCon 电池在市场导入初期,产能利用率不会较高,原因有二:一是新建产能会经历一个产能爬坡期,二是企业为了争取市场会在前期大规模进行产能建设。因此我们 预测 2021-2023 年,TOPCon 的产能利用率分别为 70%、70%、80%。根据我们的测算 2021-2023 年,PERC 设备市场规模分别为 61.51、42.97、31.58 亿元,TOPCon 设备市场份额分别为 25.78、51.43、54.91 亿元,异质结设备市场份额分别为 21.31、69.20、90.00 亿元,三者合计的市场规模为 108.91、163.60、176.49 亿元。

电池片设备主要厂商

(1)捷佳伟创

掺杂沉积设备龙头,多技术路线全面布局的整线设备供应商。公司具备提供 PERC、TOPCon 及异质结电池的产线“交钥匙”工程解决方案的能力。目前占据公司营收比重最大的为单晶硅电池片制备过程中扩散、沉积环节的扩散退火炉和 PECVD 设备。

在 TCO膜沉积环节上,公司获得了日本住友的授权研发了 RPD 设备。由于设计原理上的优势,使用捷佳伟创 RPD 设备的异 质结电池有更高的转换效率和电性能。据公司透露,在异质结最关键的非晶硅薄膜沉积上,公 司正在进行CAT-CVD的技术研发。2020 年 5 月 30 日,捷佳伟创与爱康科技正式签署爱康长兴 2GW 异质结电池项目战略合作 框架协议,主要在关键工艺设备技术研发和全线整套电池设备采购上开展深入合作。

(2)迈为股份

丝网印刷设备龙头,异质结电池整线设备供应商。早年我国光伏电池丝网印刷设备被以 Baccini 为首的国外厂商垄断。迈为股份通过技术相继研发生产出单头单轨、双头双规丝网印刷 设备,打破国外厂商垄断。公司在 2019 年开始研发异质结电池设备,选择 PECVD+PVD 的技术路线。目前公司已经 具备异质结电池整线设备供应能力,核心环节的PECVD、PVD设备均实现量产能力。2020 年 公司中标安徽华晟 500MW 异质结电池的整线设备和两条 PVD 设备。2021 年 3 月 18 号,安徽华晟 500MW 异质结项目正式流片,首周试产电池片平均转换效率达到 23.8%。2021 年 6 月 8日,安徽华晟公布该生产线量产批次平均效率达到 24.71%,单片最高效率达到 25.06%。

专注于异质结电池的整线设备提供商。公司成立于 2005 年,目前专注于新一代异质结电池 设备的研发与生产。根据官网上的信息,公司目前具备异质结电池整线设备供应能力。钧石选 取的技术路线为 PECVD+PVD 设备。PECVD、PVD、印刷机等兼容 166mm、182mm、210mm 尺寸硅片。目前公司的推出 PECVD、PVD 均有两种型号,分别对应 350MW/年和 500MW/年的 生产能力,良品率在 99.8%以上。目前公司在电极印刷设备上取得重要技术突破,钧石能源研 发的溅射镀膜方式结合网版设计和新型浆料,可以使 G1 尺寸的异质结电池单片银浆消耗量从 150mg 降低至 80mg。

(4)理想万里晖

国内PECVD设备第一梯队,得到多条产线验证。理想万里晖原为理想能源的 PECVD 事 业部。2017 年10月理想万里晖首台 SHJ 用量产型 PECVD产品发货,打破了国外供应商的垄断。公司的PECVD设备已在成都通威异质结项目、安徽华晟异质结项目上得到检验。

组件环节:新技术多点开花,利好串焊机、划片器等核心设备厂商

装机需求确定性预期,组件厂商加速扩产

光伏组件是最小的有效发电单位,是产业链最后一个环节,下游为终端装机客户。先进电 池技术生产出的电池片只有在经过串联、封装之后才能最终应用到光伏发电系统中去。电池片环节目前处于技术迭代的转换期,各企业对电池片扩产的节奏相对谨慎。但是在硅片和组件端 得益于装机量需求的良好预期,厂商在这两个环节的产能投放激进。

根据CPIA 的数据2020年国内排名前五的组件厂商(隆基、晶科、晶澳、天合、日升)的市场占有率为 55.1%。根据我们的统计,2020 年排名前五的组件厂商合计产能为140.1GW,2021年组件产能将扩张到219.1GW,同比增长56.4%。假设2021年 CR5达到 60%,预计国内组件产能将达到365.1GW。

新技术多点开花,助力产业链降本增效

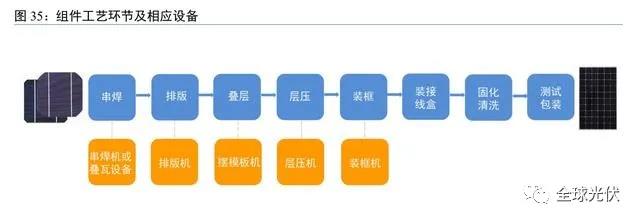

光伏组件的加工工艺的包括串焊、排版、叠层、层压、装框、接线、清洗和测试八个工艺环节。其中最重要的是电池片的串焊和层压,串焊是将单个电池片通过金属导线串接起来形成 电池组件,层压则是使用电池玻璃将串接好的电池组件封装起来。

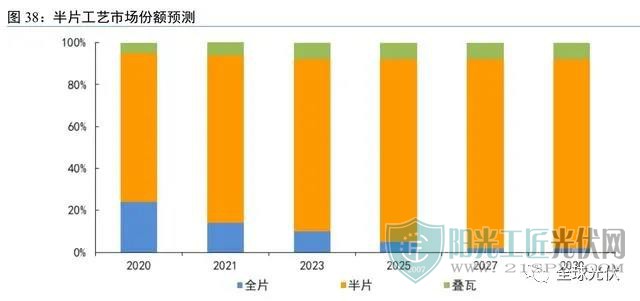

在降本增效的驱动下,组件环节出现了较多的新型技术,主要包括三个方面:(1)减少封装带来的效率损耗,目前半片工艺为主要代表;(2)提高光电转换效率,以 MBB 和无主栅技术为代表;(3)提高封装密度,增加电池片受光面积,以叠瓦技术为代表。

组件市场空间预测

组件设备的需求主要来自于两个部分:一是组件企业扩产带来的增量需求,二是新技术带来的存量产能升级带来的需求。2019-2020 年,组件行业 CR5 从 42.8%提高到 55.1%,通过整理行业前五名的企业的产能情况,可以推测出 2019-2020年组件行业产能分别为 135GW、254.3GW。根据各企业公告,2021 年组件行业前五名产能将扩张到 219.1GW,假设 2021 年 CR5 达到 60%,则国内组件产能将达 到 365.1GW。在中性假设下,我们预测 2021 年全球光伏装机量为160GW。因此组件产能是相 对过剩的,行业扩产速度在 2022 年-2023 年会相应放缓。

关键假设一:2022-2023 年行业扩产速度分别为 30%、15%

在存量产能升级上,由于182mm、210mm硅片的推出,原有产线最多只能兼容 166mm 硅 片,因此存量产能需要进行升级。根据 CPIA 的预测,2021年166mm 组件仍会占据 45%的市场份额。随着大硅片组件产能的投产,2022年将182mm、210mm 组件将实现对166mm 组件的替换,因此在2022-2023年,存量产能升级将会加快。

关键假设二:2021-2023 年存量产能的替换比率为 20%、30%、30%

根据我们计算的结果,2021-2023 年组件设备的市场规模分别为 77.28 亿元、87.02 亿元、 61.43 亿元。

组件设备相关厂商

(1)奥特维

国内串焊机龙头,多主栅串焊机收入爆发式增长。2020 年公司营业收入11.44 亿元,同比增长51.7%,多主栅串焊机出货量达到1,390台,同比整张 246.60%。根据公司招股说明书,全球光伏组件产量top20 企业中,18家为公司客户。2018年天合光能的183 台串焊机中,奥特维供货量为 149 台,此外2020 年公司激光划片机和硅片分选机出货量分别达到155台和100 台。在叠瓦技术上公司完成了核心技术储备。

合同负债验证公司未来业绩成长性。2021年一季度公司合同负债8.11亿元,同比增长 135.1%,环比增长20.7%。受益于行业扩产和半片技术带来的串焊机需求,公司的业绩在2021年具有较强的确定性。

(2)金辰股份

光伏组件自动化生产线龙头。公司主要产品为光伏组件自动化生产线,具备单独提供叠片、 串焊、压层、封装环节的全部设备。主要客户包括为隆基股份、通威股份、东方日升、晶澳科技、晶科能源、阳光能源等国内光伏组件龙头。2020 年公司营业收入为 10.61 亿元,同比增长23%。

光伏组件自动化生产线占公司主营收入的绝大部分。当前公司立足于在自动化生产线的积 累,积极向光伏产业链上游环节拓展,新增电池片自动化设备业务,主要包括光注入退火设备、 电池刻蚀上下料机、管式PECVD 上下料机、板式PECVD 上下料机、背钝化的上下料机、双面制绒上下料机等。

(3)先导智能

智能装备的平台型企业,光伏组件业务快速增长。公司的主营业务为锂电池设备、光伏自动化生产设备、3C 智能设备及薄膜电容器设备。2020 年公司主营业务收入 58.58 亿元,同比增 长25.06%。其中光伏自动化生产设备业务10.84 亿元,同比增长 118.99%,在主营收入构成占比提高到 18.45%。

原标题:光伏各环节技术迭代及设备投资机会

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...