扫描关注微信

扫描关注微信

1. 供需关系影响玻璃价格

光伏玻璃产能产量2020年进入快速增长期。从供给来看,我国光伏玻璃月度有效产能由2016年初的近50万吨提升至2020年一季度的75万吨左右,此后产能大幅提升,截至2021年12月初,月度产能在125万吨左右;我国太阳能光伏玻璃产量由2016年初的38万吨左右提升至2020年一季度的58万吨左右,此后月度产量快速提升至2021年12月初的100万吨左右。

2021年光伏玻璃消费量增速较大,组件产量增速因上游高价受抑制。从需求来看,我国光伏玻璃月度消费量由2016年初的25万吨提升至2020年一季度的40万吨左右,此后消费量大幅提升,截至2021年12月初,月度消费量近85万吨左右,近两年复合增速达45.77%;2020年中国光伏组件产量达到124.6GW,同比增长26.4%,受上游原材料高价抑制,2021年组件增速有所下滑,CPIA预计2021年组件产量将超过145GW。

影响光伏玻璃价格变化的核心因素是供需关系,而价格水平也能反映行业景气度。2020Q4光伏玻璃受组件厂商抢装潮影响,供不应求导致价格大幅上涨。2021年上半年需求放缓,企业产能不断释放,光伏玻璃价格持续下降。由于能耗管控力度加大和纯碱产线检修,9月开始玻璃价格显著上升。12月初纯碱库存增加以及天然气因供应充足存在出货压力,玻璃价格出现回调。随着投产陆续释放,2022年光伏玻璃存在产能过剩的可能,预计2022年光伏玻璃价格或维持中低位波动,行业超额收益将被逐步抹去,龙头企业凭借低成本、大规模、资金充足等优势,有望进一步巩固地位。

2. 双玻、大尺寸和超薄化是未来趋势

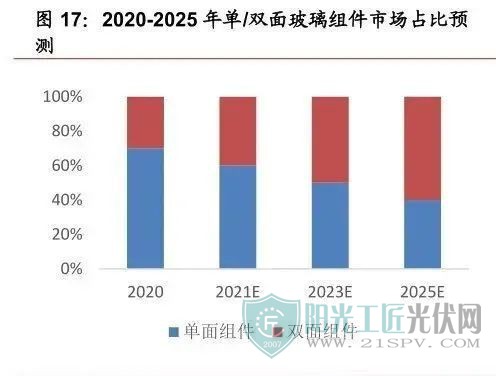

双玻组件占比逐年提升。根据CPIA数据显示,2020年我国单面玻璃光伏组件市占率约为70%,双面玻璃光伏组件市占率约为30%。由于双玻组件具备高光电转换效率、衰减缓慢等优点,预计“十四五”期间双玻组件将逐步成为市场主流,这也意味着光伏玻璃需求量将大幅提升。

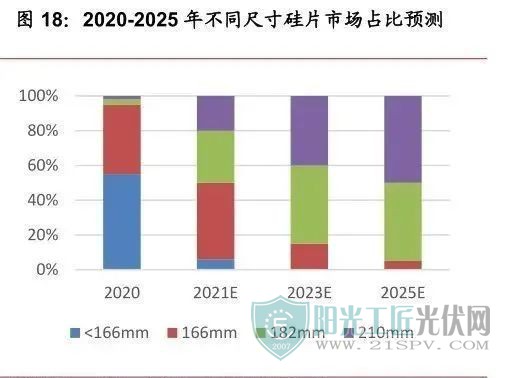

大尺寸硅片占比逐步提升。目前市场上硅片尺寸较多,主要为小于166mm、166mm、182mm、210mm等。根据CPIA数据显示,2020年小于166mm硅片是市场主流,但由于大尺寸硅片能降低硅片的制造成本,预计未来硅片将向大尺寸发展,而硅片尺寸越大,所需要的光伏玻璃也就越多。

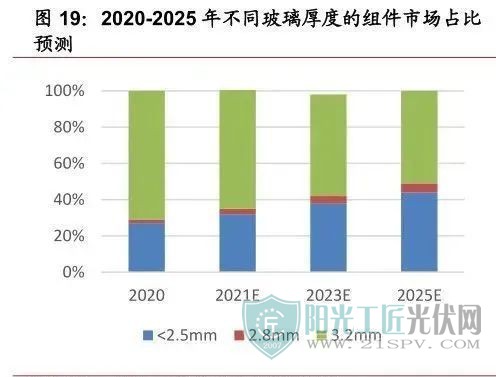

厚度较低的光伏玻璃将是未来趋势。目前市场上光伏玻璃厚度分为小于2.5mm、2.8mm、3.2mm等。根据CPIA数据,2020年3.2mm的光伏玻璃组件市占率最高,约为70%,而主要用于双玻组件的小于2.5mm的光伏玻璃市占率不到30%。厚度较低的2.5mm的光伏玻璃具备诸多优势,包括透光率高可提升光电转换效率、重量轻可减少运输安装成本等,有望成为未来的主要趋势。

原标题:2022年光伏玻璃存产能过剩可能,双玻、大尺寸和超薄化是未来趋势

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...