扫描关注微信

扫描关注微信

87家企业“杀入”

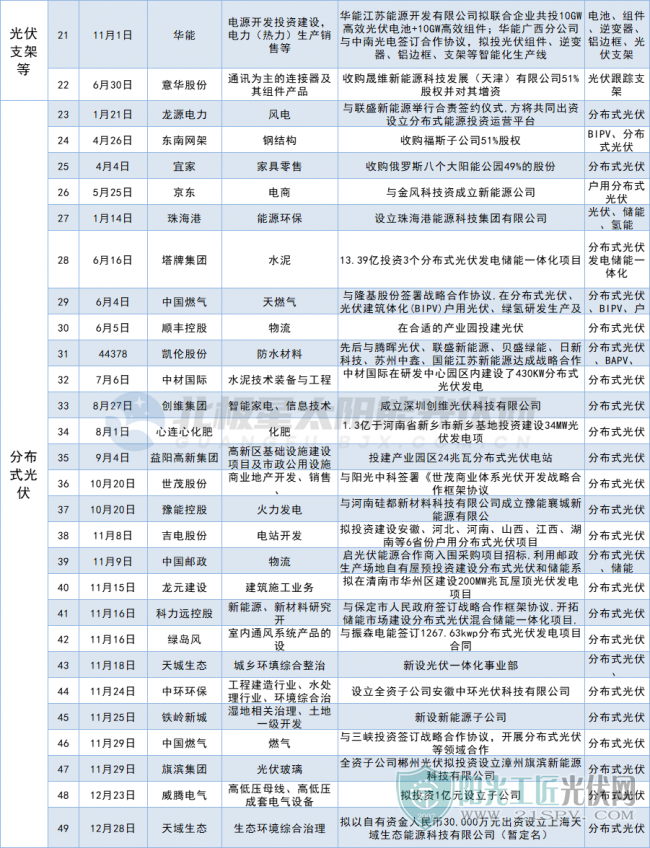

据北极星太阳能光伏不完全统计,2020年以来共87家企业跨行业进入光伏领域。其中,65家企业进入光伏下游发电领域,22家企业进入光伏制造端。

(点击看大图)

在制造端领域,1家企业进入多晶硅领域,10家企业进入硅片、电池、组件环节,9家企业进入光伏玻璃、胶膜等辅材、2家企业进入光伏支架等领域。

其中,电池组件和光伏玻璃环节无疑最具投资吸引力。从投资布局来看,在电池组件环节,企业多以大尺寸、异质结、N型技术为主,以新技术为支点,抢占市场先机。这波投资不仅规模大多在5GW以上,而且产业布局不断提速。

如中苏湖广实业计划在玉山5GW单晶HJT电池片项目,明阳智能投资30亿元投建5GW异质结光伏高效电池+5GW光伏高效组件项目。华润电力8月与舟山海投成立了合资公司,投建了12GWHJT太阳能电池及组件制造项目;4个月之后,华润电力携手舟山海投、爱康科技共同成立合资公司,并在舟山市开展高效异质结(HJT)太阳能电池片及组件项目,项目建设规模远期规划为12GW。钧达股份7月19日以14.34亿元购买太阳能企业捷泰科技51%的股份,12月24日再次投112亿元,投建16GW高效太阳能电池项目,一番操作之后形成汽车内饰+光伏电池的深度布局。

鞋业大王宝峰时尚则正式更名为金阳新能源,彻底跨界进入光伏行业,9月中旬首批182mm大尺寸单铸硅片已发货,并与江苏徐州签署了20GW大尺寸异质结硅片投资协议。

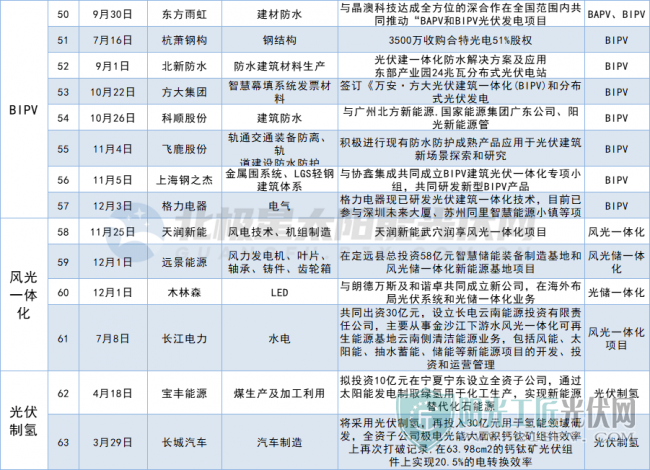

从下游电站端来看,企业扎堆最为集中。细分来看,65家企业布局各有侧重。其中,27家企业布局分布式光伏,8家企业明确入局BIPV、BAPV领域,4家企业布局风光等一体化项目,2家企业聚焦光伏制氢,30家企业发力光伏电站端。

值得关注的是,自国家能源局启动整县屋顶分布式光伏开发试点报送工作以来,“整县”激活了分布式光伏包括BIPV在内的产业动能。如顺丰、中国邮政、益阳高新、北新防水、心连心化肥、中材国际等企业纷纷利用自身产业园投建光伏。而天城生态、珠海港、豫能控股、创维集团等企业则纷纷成立新能源公司正式拓展分布式光伏领域。

同时,2022年以沙漠、戈壁、荒滩、矿区为重点的大型光伏基地揭开战幕,由此天润新能、远景能源、木林森、长江电力等企业纷纷祭出超百亿投资发力风光一体化等项目。长江电力出资30亿元设立长电云南能源投资有限责任公司,主要从事金沙江下游水风光一体化可再生能源基地云南侧清洁能源业务。远景能源在定远县投资58亿元,打造智慧储能装备制造基地和风光储一体化新能源基地项目。

15家光伏企业延伸产业链

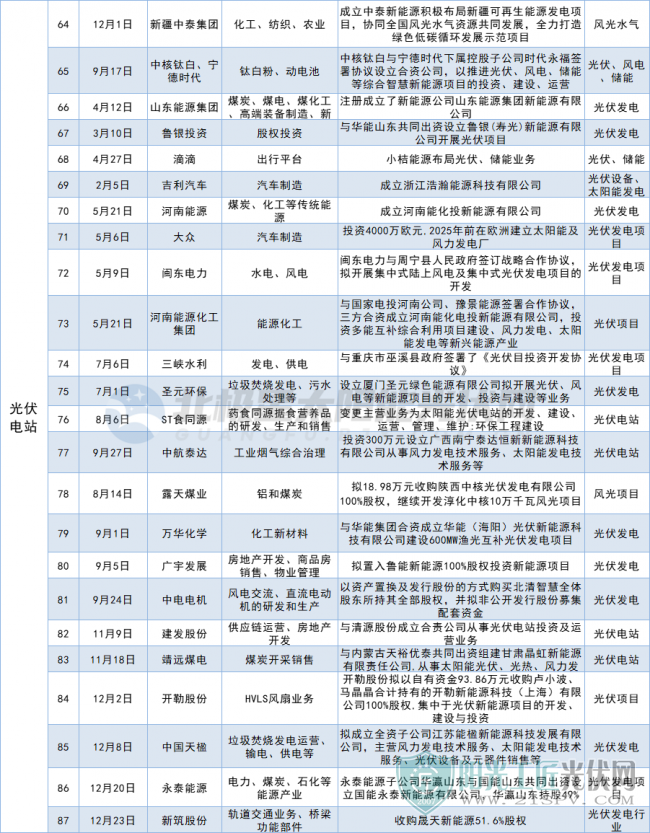

除了跨行入局,2021年的光伏市场也是一体化产业链迅猛发展的一年。其中,5家企业以增资、合资等方式布局硅料端,2家企业拓展大尺寸高效硅片,6家企业投资光伏一体化,3家企业投资光伏支架和逆变器,1家企业进入光伏电站端。

历经光伏原辅料价格飙涨后,饱受“卡脖”煎熬的组件、硅片企业,如天合、晶澳、晶科、上机数控等开始以合资的方式绑定通威、新特能源打通上游硅料,完善自身垂直一体化布局,详见《押注光伏“一体化”》。

除了中间环节向上下游拓展,下游制造端也在向上游发起猛烈的进攻,如光伏玻璃龙头信义光能计划投建20万吨多晶硅,轰轰烈烈的进军硅料环节。

除此之外,更有向光伏全产业链发起猛烈进攻的企业,如东方希望、合盛硅业、江苏阳光集团则选择从硅料到电站端进行全产业链扩产布局,来势更为凶猛。

原标题:鏖战光伏:百余家跨界企业“杀入”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...