扫描关注微信

扫描关注微信

结论是,警报仍未解除,真正的风险可能还在后边。

1、奇点的资本市场含义

要理解这一轮下跌,首先要学会理解奇点。

产业发展视角下,奇点意味着一项新技术或新产品进入加速渗透阶段,以智能手机和安防摄像头的放量过程为镜鉴,渗透率达到20%是奇点位。

2010年,智能手机渗透率达到22%,首次突破20%。在此之后不到两年的时间里,智能手机渗透率从22%迅速提升到40%以上。

2012年,高清摄像头渗透率达到20%,此后渗透率曲线加速,到2014 年已逼近50%。

奇点是产业加速发展的拐点,但在资本市场,却有着另一层含义。

奇点之前的导入期是估值与业绩双提升的“戴维斯双击”阶段,奇点之后,业绩依然高速爬坡,但估值却持续回落。

历史经验表明,奇点是整个产业周期中估值水平的天花板。

以苹果产业链四大核心公司为例,2010年年底,歌尔股份、长盈精密、立讯精密、德赛电池PE(TTM)分别达到90X、65X、100X、90X。此后在不到半年的时间内估值下杀了30%-50%不等,到2011年6月,四家公司的估值分别下探至约50X、40X、65X、35X。

一般来说,估值消化的方式有主动和被动两种,前者指股价回调,后者指业绩增长。

从苹果产业链的经验来看,尽管当时各个公司的业绩都保持了高增长水平,但市场依然选择通过股价回调或横盘的方式来调整估值水平。

▲数据来源:Wind

估值为什么一定要回落?

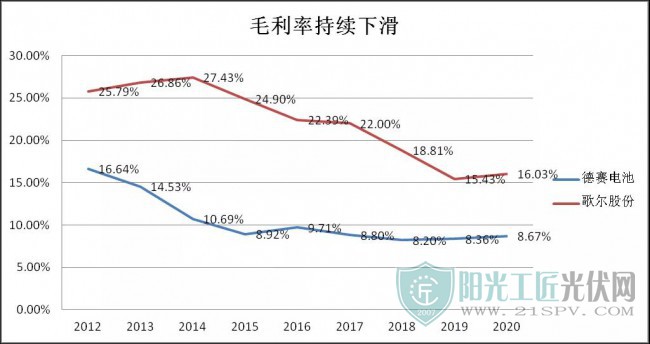

其实道理并不复杂,高估值的前提是高增速,导入期从0开始,盈利基数低,所以业绩增速惊人,动不动就每年翻一倍甚至几倍,自然可以享受高估值。发展一段时间后,盈利规模的绝对水平已经大幅抬升,尽管绝对盈利额还在不断增加,但增速必将降档。

另一方面,随着产业的不断推进,新进入者必然增多,竞争加剧会削弱赚钱效应,而这势必要压缩利润空间,歌尔股份和德赛电池就是很好的例子。

▲数据来源:Wind

新能源车和智能手机在底层逻辑上是一致的,所以有极强的借鉴意义。

根据乘联会的最新数据,2021年12月,新能源车在国内的渗透率已经提升到22.6%,基本可以确认奇点的到来。

再看估值水平,产业链上动力电池、负极材料、隔膜等核心环节的市盈率分别提升至111X、83X、101X,达到历史分位数的绝对高位,宁德时代、比亚迪等公司的PE水平甚至冲到了200倍。

按照历史经验,整个新能源汽车产业链已经进入消纳估值的阶段,挨这一刀既在情理之中,也在意料之内。

2、均值回归与共识魔咒

事实上,即便投资者没有领会奇点的到来及其背后所代表的资本市场含义,仅从市场运行规律出发,也应提前预计到风险的逼近。

市场在短期内趋近于形式逻辑,也就是形成惯性后趋势性运行,而中长期往往遵循辩证逻辑,即均值回归。

历史给予我们的教训是,一旦市场在某一赛道或板块达成普遍共识,反转可能就不远了,想想2019年的芯片和2020年的白酒行情就行了。

2019年,芯片股在自主可控和国产替代的逻辑下一路飙涨,半导体指数的市盈率在不到半年的时间内翻了一倍。当时人们对芯片股的乐观程度丝毫不亚于今天对新能源,但进入2020年之后,芯片股迎来长达一年多的回调期,市盈率(TTM)直接腰斩,龙头公司兆易创新从此一蹶不振,直到2021年才恢复元气。

▲图片截取自Wind

在此期间,国内半导体产业依然景气,2020年,大陆半导体行业增长率高达30%以上;国产替代的逻辑也始终未变,材料、设备、制造等环节的本土化率不断提升,但这依然挡不住股价下跌,因为从长期来看,估值太高就是“原罪”。

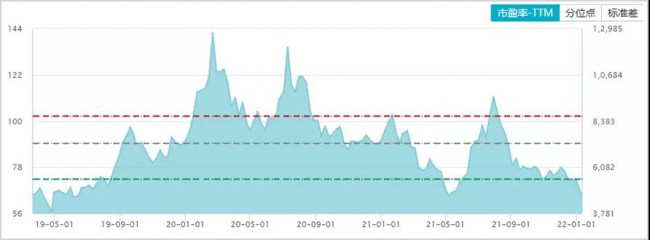

2020年,机构又选择在白酒板块抱团取暖。

公募基金的经理们带头“买醉”,把白酒推向了历史巅峰。到2020年年底,中证白酒指数的PE(TTM)被拔高到70以上,至历史最高水平,估值水平在一年的时间里翻了一倍还多,而同期上证指数市盈率的增长幅度只有20%左右。

▲图片截取自Wind

华尔街没有新鲜事,陆家嘴也一样。

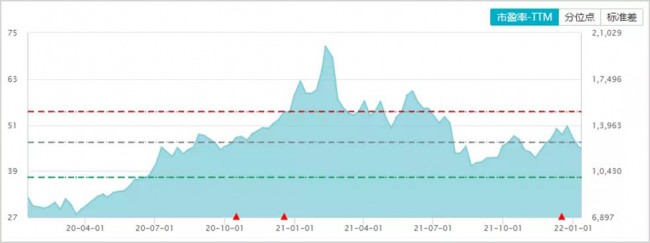

2021年,所有人又把新能源当成了永远的神,买新能源股票似乎成了一种不容置疑的“投资正确”,我曾在路边烧烤摊亲耳听到建筑工人酒后大放豪言:新能源车板块能火十年。

▲图片截取自Wind

2021年,中证新能源汽车指数一路攀升,市盈率(TTM)最高冲到了170以上。从上图可以明显的发现,自去年8月份之后,尽管指数依然上行,但估值水平已经单边下行。

这意味着行业进入业绩消化估值的阶段,但速度显然未达市场预期,所以12月份之后,新能源汽车板块转入全线调整。

3谨防预期差

如果仅仅是估值水平的例行调整,那么根据以往的经验,回调20%—30%后风险基本可以得到释放。

现在的问题是,新能源汽车产业链面临新的不确定性。

在导入期,市场对企业业绩的容忍度较高,哪怕偶尔出现不达预期的情况,也不会在股价中体现。而一旦越过奇点进入高速成长期,市场对盈利水平的容忍度就变得很低,预期外的盈利下滑大概率会引发股价加速下跌,苹果产业链就曾出现过这样的情况。

2012Q2之后,立讯精密、长盈精密、德赛电池等公司纷纷披露业绩,市场给出的解读是不及预期,随后股价便经历了持续3-4个月的调整,相关公司的跌幅都在30%左右。作为对比,业绩符合预期的歌尔股份的走势就相对平稳。

▲数据来源:Wind

换句话说,对于新能源汽车产业链上的公司而言,自上而下的赛道投资阶段已经结束,未来业绩能否达到预期是决定股价走势的一个重要原因,而从当下来看,情况并不乐观。

以电动车最核心的零部件动力电池为例,整个2021年,产业链上下游疯狂扩产,目前已经出现完全过剩的情况。

根据市值观察之前的统计,到2025年,宁德时代的产能规划目标将接近600GWh,亿纬锂能、中航锂电、比亚迪的产能规划分别逼近300Gwh、250Gwh和200Gwh。去年上半年,蜂巢能源公布了200GWh的产能目标,但最新的消息显示,这一数据已经提升到600GWh,这已经是公司第三次上调其2025年全球产能目标。

粗略估算一下,仅国内前几大头部动力电池企业在2025年的产能就将超过2TWh。

再来看需求端,根据机构给出的测算数据,到2025年,中国和全球的动力电池需求量将分别达到500GWh和1020GWh。

这意味着,仅国内几家头部企业在2025年的产能规模就可达到全球需求量的两倍。去年还是产量严重不足,未来几年大概率就会变成严重过剩。

苗头已经显现。

2021年,不管是特斯拉还是“蔚小理”,都被电池卡住了脖子。之前网上流传出一段沈南鹏提问曾毓群的视频:“当产能紧张时,小鹏、理想和蔚来都坚持要电池,你怎么分配?是需要跟你喝酒,还是多去几次宁德办公室?”

看似是在调侃,但却真实反映出了电池厂的得意。燃油车时代,话语权归整车厂,模式是货到付款,但宁德时代却要求先打款再生产,关键是产能紧张的时候就算钱到位也不一定能发货。

现在,这种强势的地位出现了明显的松动。

据媒体报道,小鹏已经决定削减宁德时代的份额,并引入中航锂电作为新的供应商。而在此之前,广汽新能源的第一供应商已经从宁德时代变成了中航锂电。

宁德时代霸主地位的弱化代表着市场格局走向分散,也预示着行业竞争的加剧,随着二线厂商产能规模的提升,这种厮杀恐怕会愈演愈烈。

上游原材料环节同样如此,比如磷酸铁锂。

东吴证券在之前的研报中表示,预计2025年全球磷酸铁锂需求量将达到272.4万吨。而根据最新的数据统计,至2025年,仅国内磷酸铁锂规划的总产能就已经超过了500万吨,也几乎达到市场总需求的两倍。

再比如隔膜。根据电池网的统计,以恩捷股份、星源材质、璞泰来为代表的国内TOP10隔膜公司现有及规划产能已超438亿㎡,按照1GWh锂电池对应隔膜需求约1500万㎡计算,这些隔膜产能可以满足2.92TWh锂电池的配套需求,对应生产近6000万辆电动车。

以目前全球每年不到8000万辆的汽车销量为基数,按照2030年电动车占比50%计算,届时电动车的全球销量也不过4000万辆。

随着新能源汽车板块的整体跌幅达到20%以上,短期估值风险得到有效释放,市场也有企稳的迹象,但这并不意味着可以无脑抄底。

当某些环节的产能已经高到全世界都消化不了的时候,惨烈的价格竞争在理论上已经无法规避了,而这些变化会提前反应在股价上。

原标题:新能源汽车的真正风险可能还在后边

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...