扫描关注微信

扫描关注微信

我们始终有一个判断,这种极致的寡头分化格局恐难以为继,未来五年,动力电池必将走向发散。

1、腰部公司反攻

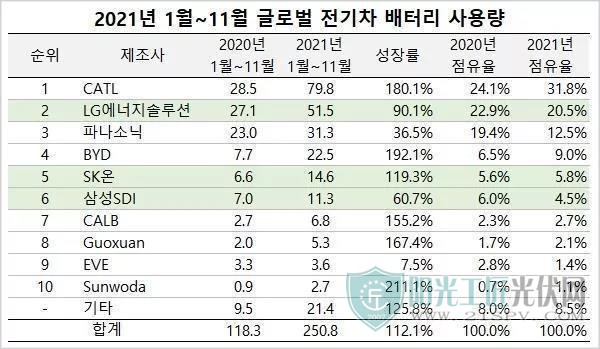

关于全球动力电池产业现状,最新的数据来自SNE。

▲图片截取自SNE

数据显示,2021年1-11月,宁德时代以31.8%的市占率稳坐全球第一把交椅;LG新能源位列其次,市占率为20.5%;三、四名分别是松下和比亚迪,CR4合计霸占了超70%的市场。

今天寡头格局的形成,既是市场选择的结果,也有政策干预的成分。

一项新技术要想滚动迭代起来必须要有市场支撑,此前电动车行业长期保持特斯拉一家独大的局面,于电池厂而言,抱上这条大腿才能有所作为,比如LG新能源和松下,都是特斯拉一手“养大”的。

宁德时代的发迹得益于中国特色的“白名单”政策,三星、LG等企业被拦在国门之外,宁德时代将北汽、上汽、东风、长安等自主品牌全部揽入怀中,借此完成了早期原始积累,然后不断迭代,进入特斯拉和中国造车新势力这个新能源车核心圈子,最终有了今天的“宁王”地位。

比亚迪是宁德时代的前辈,2016年之前国内动力电池产业的“瓢把子”,但因押注磷酸铁锂,在按续航里程补贴的政策面前逐渐失宠。好在公司产品主要用于内供,在技术落寞期依然靠自我输血不断进击,在磷酸铁锂重新“坐庄”后再度起势。

2021年是一个分界线,当传统车企纷纷开启电动化转型之路,动力电池将进入2.0阶段,竞争格局的发散是一种必然。

过去两年,不管是丰田、通用、福特、大众、戴姆勒等传统外资巨头,还是长城、吉利、长安等自主品牌,均开始进行大刀阔斧的电动化转型。在下游车企百花齐放的背景下,动力电池出现严重的产能缺口,外界甚至流传出何小鹏在宁德时代工厂蹲点的传言。

考虑到供应链安全与话语权问题,整车厂不得不“另起炉灶”,扶持自己的势力。

广汽、长安、吉利等力推中航锂电,小鹏也已经决定削减宁德时代的份额,并引入中航锂电作为新供应商;亿纬锂能先后打入戴姆勒、起亚供应链,去年9月又成功进入宝马200亿欧元电池订单供应商名列;蜂巢能源的背后站着长城汽车,国轩高科获得了大众入股。

这些企业都将充分受益传统车企的电动化转型,并且也已经做好了准备,包括技术和产能。

2016-2020年,孚能科技、亿纬锂能、欣旺达、鹏辉能源、国轩高科等二线企业的研发投入年均复合增速分别为69.3%、44.1%、42.6%、28.6%、8.6%,相对于宁德时代28%的增速有过之而无不及。动力电池存在技术壁垒,但并非高到像芯片那般无法追赶,况且现在技术并未成熟固化,二线企业依然有机会。

产能层面,宁德时代2025年的小目标是600GWh,亿纬锂能和国轩高科都规划了300GWh,中航锂电、蜂巢能源、比亚迪的远期产能规划分别是250Gwh、260Gwh、200Gwh。

宁德时代的龙头地位难以撼动,这是不争的事实,但在二线厂商群起而攻之的背景下,其领先优势与市占率水平滑坡也是大势所趋。

根据中国汽车动力电池产业创新联盟的最新数据,宁德时代12月在国内的装机量水平是中航锂电和国轩高科的十倍左右,是蜂巢能源、孚能科技、欣旺达、亿纬锂能的几十倍。

▲图片截取自中国汽车动力电池产业创新联盟

伴随传统车企电动车的放量,动力电池的竞争格局必将走向发散,二线企业中必然涌现新的黑马。

相较于国资背景的中航锂电,以及有整车厂站台的国轩高科和蜂巢能源,亿纬锂能的先天条件明显短了半截,但这家公司却是最不应该被遗忘的那个。

2、技术中庸派

看好亿纬锂能,不是说公司产品力有多强,而是策略得当。

根据封装结构的不同,可以把电池分为方形、软包、圆柱三种形态;根据正极材料的差异,电池又分为三元锂电池和磷酸铁锂电池。

面对不同技术路线,多数二线厂商采取了选边站的策略。

电池结构方面,孚能科技、捷威动力主要生产软包电池,欣旺达、瑞浦能源、中创新航、塔菲尔等则集中于方形电芯;材料体系层面,国轩高科、瑞浦能源、鹏辉能源主要偏重磷酸铁锂,中创新航、孚能科技、欣旺达等企业则主要侧重三元电池。

与同行不同,亿纬锂能给出的答案是我都要。

既涉足三元又囊括铁锂,既有方形又有软包还有大圆柱。软包三元供应戴姆勒、现代起亚,方形三元供应宝马和捷豹路虎,铁锂电池面向商用车、公交车和储能领域,去年又规划了20Gwh的“4680”大圆柱电池产能,紧跟特斯拉步伐。

纯粹从技术角度出发,亿纬锂能的思路是高明的。

把眼光放长远,技术的发展并非沿着一条直线无限向前,而是呈现轮回与递归的螺旋式特征。

19世纪初,最早的一批蒸汽船都采用明轮驱动,随后螺旋桨取代明轮成为船舶技术的主流,而最近几年诞生的高速船舶又回归了明轮驱动技术;在卡尔·本茨发明燃油车之前,汽车最早是由电力驱动,随着能源消耗和污染问题的加剧,人类在进入21世纪之后再次诉诸电动汽车;20世纪之前,半导体产业以IDM模式为主,但随着技术的指数化爆发,IDM逐渐被Fabless路线替代。最近几年,为了自建生态以及更好的适配特色工艺,头部科技公司又兴起了自建晶圆厂寻求一体化之风。

究其本质,所有技术路线都是不完美的,而行业并不会过早地对某一路线宣判死刑,而是在动态变化中不断寻找最优解。当一条路径出现瓶颈后,另一条技术序列就会被重新考量并改进,从而出现交替演进的现象。

动力电池同样印证了这一点。

2016年之前,磷酸铁锂是绝对的主流路线,市场占有率高达60%以上;随后三元锂电池凭借续航优势快速超车,到2019年,三元锂电池的市占率飙升到65%。但随着磷酸铁锂能量密度的提升以及三元锂电池安全性劣势的暴露,磷酸铁锂在2021年再次强势复苏。

再比如封装结构。上世纪90年代以圆柱电池为主,三星SDI在新世纪之初首次将方形结构用在动力电池领域,并逐步实现对圆柱电池的替代。随着特斯拉“4680”电池的落地,圆柱又有抬头之势。

现在来看,动力电池技术仍未进入成熟固化的技术静默期,路线的漂移与转变在未来依然不可避免。

如此背景之下,走一条不偏不倚的中庸之路,不在单一技术路线上下注,而是雨露均沾,既能有效满足下游的多样化需求,又可随时变道,避免因技术路线变更而被淘汰出局,不做选择的亿纬锂能实际上做了最好的选择。

这与当家人的底色一脉相承。

和曾毓群“赌性坚强”的人生信条截然相反,亿纬锂能的刘金成始终信奉不把鸡蛋放到同一个篮子里,在经营上则表现为试图通过多元化布局来对冲单一业务风险暴露的冲击。

从最早的小灵通到两轮电动车、平衡车,再到ETC、电子烟和TWS耳机、动力电池,过去几年,每一个热门风口似乎亿纬锂能都要掺和一下。将这种策略平移到动力电池领域,就体现为通过多重技术的并行来尽可能的覆盖更多的下游场景。

但这还不是最重要的。

3、纵向一体化

2021年是亿纬锂能的一个转折点。

动力电池拼到最后一定是成本的竞争,这一点已经在手机电池的发展历程中得到印证。而要想无限趋近理论成本,除了依靠技术进步,最后一招就是进行全产业链一体化布局,这也就是为什么光伏巨头们在过去两年狂奔一体化。

对于动力电池产业来说,价格竞争或许会提前到来。

仅上文提到的国内前几大头部动力电池企业在2025年的产能就将超过2TWh。而机构给出的需求数据是,到2025年,中国和全球动力电池需求量将分别达到500GWh和1020GWh。

在过剩产能面前,成本将成为企业的生死线。

过去一年里,亿纬锂能一顿操作猛如虎,实现了产业链全覆盖。

上游原材料环节,参与华友钴业的定增,间接布局钴资源;和永瑞控股、华友国际钴业、LINDO等在印尼合作开发镍;收购大华化工34%的股权和金昆仑锂业40.59%的股权,锁定锂资源。

中游,与德方纳米合作布局磷酸铁锂项目;与贝特瑞、SKI成立合资公司布局三元正极;与中科电气合资建设年产10万吨负极材料一体化生产基地;与恩捷股份合资布局隔膜;与铜陵华创合资布局铜箔。其中隔膜、铜箔等合资项目规划的产能可以满足上百GWh电池的需求。

下游,与充电桩市占率排名第一的特来电成立合资公司,进军新能源车充电业务;与格林美合作,进行含镍动力电池及相关废料的回收。

纵观所有二线厂商,亿纬锂能是一体化布局最为完善的企业,这种优势在当下并未形成绝对竞争力,但必将随着产业的不断发展而逐渐显现。

总的来说,动力电池的二线战场依然处在军阀混战阶段,伴随技术路线的摇摆与颠簸,部分一边倒的企业势必会备受折腾,甚至淘汰出局。

相比之下,亿纬锂能则已经自觉或不自觉地进入一种“反脆弱”状态,即能从不确定性中获益。

横向多元化覆盖带来了选择的灵活性,纵向一体化布局确保供应链稳定并锁定低成本。在风险与收益不对称的修罗场里,能做到以较小的伤害换取较大的利益,行业的每一次动荡对于亿纬锂能来说可能都是抢地盘的机遇。

原标题:亿纬锂能在下一盘大棋

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...