扫描关注微信

扫描关注微信

电价之外,税收优惠是促进新能源项目投资的另一个重要手段,虽然这一点容易被国人忽略。目前我国风光项目的税收优惠政策相对明确,储能项目的税收优惠政策则无明文规定。而在以新能源为主的新型电力系统中,多形式单体储能项目将会激增,风光项目开发也在从单一模式向风光储一体化、源网荷储一体化方向拓展。储能项目到底适用怎样的税收政策?一体化模式下税负是不变还是增加?这不仅影响项目投资回报的高低,也影响投资回报的确定性。

在收益率已然下降的背景下,对投资人来说,能提高投资回报的事项应尽量加以利用;如不存在优惠,更需据实预测,不可想当然的高估。而对政策制定者来说,加大储能投资一直在被提倡,如何把鼓励落到实处?税收政策可能是增加投资人获得感的一剂良药。

风光项目税收优惠变迁

对电力企业来说,虽然税种很多,但对经营业绩产生重大影响的主要是增值税和企业所得税。风光项目在这两个环节都存在优惠政策。

增值税方面,期限不同的即征即退50%。

2016年全面营改增之后,我国增值税一般税率也在持续下降,从17%、16%下降至13%,降低了企业负担。在此基础上,风光项目还享有即征即退50%的优惠政策,但期限不同。

风力发电方面,2001年财政部、税务总局在《关于部分资源综合利用及其他产品增值税政策问题的通知》首次提到,自2001年1月1日起对利用风力生产的电力实行增值税减半征收;2008年同一文件的更新版中,将优惠方式从减半征收改为即征即退50%,实际操作略有差别,但优惠幅度不变;2015年,财税两部门在《关于风力发电增值税政策的通知》【财税〔2015〕74号】中重申,自2015年7月1日起,销售利用风力生产的电力产品,实行增值税即征即退50%的政策。上述文件均没有明确的结束日,一般认为政策废止前可永久适用。

光伏电站在我国的落地生根晚于风电,快速发展是在欧洲双反和国内标杆电价确立后。2013年,财税两部门在《关于光伏发电增值税政策的通知》【财税〔2013〕66号】中首次明确了光伏发电项目实行增值税即征即退50%的政策。但与风电的永久有效不同,增值税优惠政策存在明确的截止日,此举应与光伏发电成本下降预期更快有关。首次执行期限为2013年10月1日至2015年12月31日,2016年两部门再次发文将执行期限延续至2018年12月31日。此后,发改委曾试图在《关于减轻可再生能源领域涉企税费负担的通知》征求意见稿中将优惠政策再续三年,但自身并非财税主管部门,最终没能发布执行。因此,光伏项目增值税即征即退50%的政策早在2018年底就到期了,2019年以后新核准的光伏项目估值测算中都不应再考虑增值税优惠影响。

实际上,即使是2018年以前投运的光伏项目也罕有真实享有过增值税优惠的案例。以一个5万千瓦光伏项目为例,由于建设期固定资产投资金额较大,经营期初会有一个3000-5000万元的增值税进项税,此后每年发电收入产生的增值税销项税只有600-800万元,企业差不多需要4-5年的时间才能将进项税抵扣殆尽,实缴增值税额大于0时开始享受即征即退的好处。但以2013年首批在国内大规模建设的光伏项目起算,实缴时点一般在2018年前后,而此时增值税优惠政策已经到期。税率与投资决策时点预期不一致。在其他条件不变的情况下,仅此一项就会导致项目IRR下降0.3%-0.4%。

企业所得税方面,税率看地区,优惠看行业。

2007年《企业所得税法》颁布实施起,我国企业所得税的法定税率是25%。2012年税务总局发文,自2011年1月1日至2020年12月31日,对设在西部地区、以《西部地区鼓励类产业目录》中规定的产业项目为主营业务(总收入70%以上)的企业,减按15%税率缴纳企业所得税。在全国统一鼓励类名录基础上,西部地区会基于本省情况再增加一部分鼓励类项目,因此存在省际差异。但常规风光发电项目属于全国鼓励类范围,在西部大开发各省份均适用15%税率。2020年,这一政策得到延续,执行期限延续至2030年12月31日。

由于这一政策的执行期限(10年)与风光项目的经营期(20-25年)并不完全一致,偏保守的投资人会据实分段明确项目经营期内所得税率(2030年以前15%,之后25%);另一些乐观的投资人则会认为2030年后政策还将延续,为此会以15%为不变税率进行测算。在其他要素不变的情况下,所得税率从25%下降到15%,可以使得风光项目IRR上升0.5%-0.8%,为项目开发向三北回归再添砝码。

在此基础上,2008年财政部、税务总局、发改委联合颁布《公共基础设施项目企业所得税优惠目录》,规定国家重点扶持的公共基础设施项目享有自项目取得第一笔生产经营收入所属纳税年度起,第1-3年免征、第4-6年减半征收企业所得税,也就是常说的“三免三减半”。项目类型主要包括港口码头、机场、铁路、公路、城市公共交通、电力、水利等。风光项目隶属于电力项目而囊括在内,目前在稳定执行。因此西部大开发地区风光项目前期所得税率为0%、7.5%和15%;其他地区则为0%、12.5%和25%。在其他要素不变的情况下,风光项目因享受所得税减免可以让项目IRR再升0.5%-1%。

值得一提的是,相比美国风光项目业主对PTC、ITC政策淋漓尽致的筹划,我国风光项目对所得税三免三减半周期内的经营行为并未做出过主动管理。如能在合理范围内增加前期发电量、减少运维成本,项目投资回报还能进一步上升(具体参见《平价投资,从切实利用三免三减半开始》)。

储能能否比照风光?

相比之下,目前在发电侧、电网侧、负荷侧如火如荼发展的储能项目,却没有明确的税收优惠政策。最确定的是西部大开发地区储能项目也适用15%所得税率。除此外的所得税三免三减半、增值税即征即退50%均没有明确依据。而由于储能项目投资往往是风光项目投资人的业务拓展,项目估值测算时容易产生比照错觉,认为储能项目必然适用风光项目的税收优惠政策,导致投资回报存在高估风险。

增值税方面,在光伏项目增值税即征即退已经停止的背景下,储能项目增值税优惠更加遥不可及。

所得税基本税率方面,在最新版国家《产业结构调整指导目录(2019)》中,虽然没有明确储能这一大项,但抽水蓄能电站、天然气调峰发电项目、大容量电能储存技术开发与应用、智慧能源系统等列举基本上可以涵盖当前的储能应用场景,因此西部大开发地区储能项目享有15%所得税率应没有疑问,但是否能享受所得税三免三减半还是未知数。

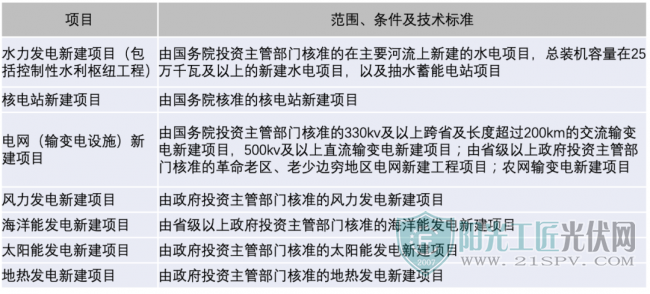

现行适用所得税减免的电力项目范围来自《公共基础设施项目企业所得税优惠目录(2008 年版)》,这一版虽然没有对电力项目做出原则性定义,但列举范围囊括了那一时期除火电外的几乎全部电力项目类型(如下表所示),此后至今14年该文件都没有更新,而电力行业已经翻天覆地。为顺应行业发展,节能改造、生物质发电、余热发电等新型电力项目的三免三减半政策在后续出台的环境保护、节能节水、资源综合利用等企业所得税优惠目录中得到确认。

储能项目从一定意义上说其实并没有降低能源的消耗量,而是降低了能源的使用价格、稳定了电网运行,为此不能挂靠到上述任何一个品种下明确所得税优惠地位。但从电力大家庭的一致性以及鼓励类行业发展趋势出发,储能项目享有三免三减半是题中应有之义。

新业态下新问题

如果风电项目享有增值税即征即退50%、风光储均适用西部大开发优惠税率、只有风光项目可以享有所得税三免三减半,在这一复杂结构下,对于一个风光储一体化项目,投资人应该分别思考哪些问题、采取何等经营策略和税收筹划?

从所得税角度出发,针对大风光、小储能的一体化项目,储能存在的目的是为了能量时移、减少限电,可以不设置单独的利润表,内化为风电或光伏投资的一部分,有利于增加可抵扣成本,降低所得税负;风光项目则可根据并网的自然时间,看是否会影响三免三减半的自然年时长来确定是否进一步独立利润表。而针对以赚价差为目的的大储能、小风光的一体化项目,独立报表甚至分别设置项目公司则更为必要,否则风光项目本应享有的所得税减免额可能由于无法区分收益而不能确认。

从增值税的角度出发,如果只有风电项目享有即征即退50%的优惠,在项目整体限电且电价相同的情况下,理论上应该优先限掉光伏,可以有效提高增值税返还收入。而如果将风光限电量储存进储能单元,再次释放时会是否以及如何被重新认定为风力发电和光伏发电,是一个需要明确的问题。如果不能还原区分,则应该尽量让风电对外应发尽发,减少储存;如果可以还原,则应设置好表计。

原标题:储能的税率盲点

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...