扫描关注微信

扫描关注微信

电储能市场广阔

锂电池成主要技术路线

所谓储能,主要指通过化学或物理的方式将能量储存起来,再根据应用需求以特定能量释放的过程。简单的说,储能就是提高电力的稳定性和可用性,用于削峰填谷,减轻电网波动,增强可再生资源利用。

来源:泡财经研究院

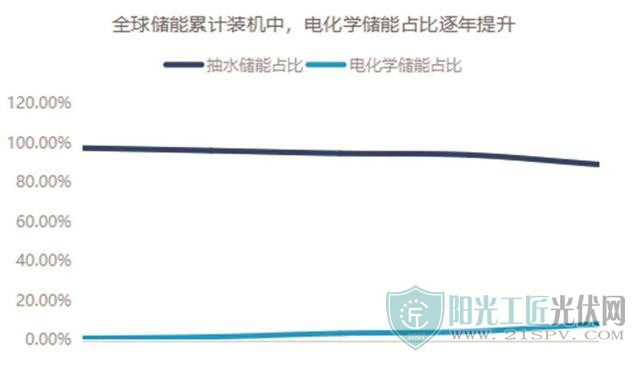

根据技术特点不同,储能可以划分为机械储能(主要为抽水储能)、电化学储能和电磁储能,在全球储能累计装机中,抽水储能的占比在90%左右,电化学储能的占比不足10%。不过,由于抽水储能地理资源要求较高,而电磁储能成本高以及不可用于交流电,使得电化学储能成为目前市场研发的主流方向。

重点看电化学储能。

电化学储能可以分为锂离子电池、铅蓄电池、钠硫电池和液流电池等,不过,锂离子电池由于更加的环保,且具备比能量高、容量大、循环寿命长等特点,综合效率达到了90%以上,使得锂电池成为电化学储能领域的主要技术路线。与2018年相比,在新增市场中,国内锂电池装机市场份额已经提高至97.27%。

那么,电化学储能市场空间究竟有多大?

电化学储能的应用场景分为发电侧、输配电侧和用电侧,其中发电侧和输配电侧储能装机量相对较大,属于集中式储能,用电侧一般为户用和工商业储能,属于分布式储能。根据IEA预测,到2040年,全球光伏和风能总发电量占比将从目前的7%提升至24%,在此背景下,无论是发电侧还是输配电侧、用电侧的储能需求都将出现大幅增长。

如果再把时间轴延长,根据各国预计的碳中和时间表,预见未来伴随着清洁能源占比不断提高,储能市场将继续快速发展。

“成本+安全”优势

本土电池企业迎机会

对储能电池来说,成本和安全是两大关键要素。

从储能技术路线看,国外企业的储能产品以三元锂电池为主,国内则以磷酸铁锂为主。不过,磷酸铁锂电池凭借其低成本、高安全以及长循环寿命等特点,叠加中国完善的电池供应体系及完善的产品体系,使得竞争力不断提升。而三元锂电产品则因为多次爆出系统火灾事故,导致技术前景蒙上了一层阴影。

借助于动力电池的推广,到2021年国内储能电芯的价格接近0.7元/WH,锂电储能系统成本降至1.5元/GW,尽管短期储能电芯价格受供不应求影响上涨,但长期来看电芯价格依旧呈边际下降趋势。根据行业预计,到2025年储能系统初始成本有望进一步降至0.84元/WH,较目前下降幅度超40%。

在此背景下,国内电池厂商的市场份额不断提升。

举例来说,宁德时代、亿纬锂能相继拿下美国储能系统集成商Powin Energy储能电池GWh级订单。除此之外,宁德时代还进入了特斯拉储能电池供应链,为特斯拉提供储能电池。

根据中国电池产业研究院的数据,预计到2025年全球电化学储能电站的累计装机规模达到150GW,到2030年达到550GW,未来十年的年复合增长率为48%。

也就是说,无论就储能电站装机规模还是储能电池出货量来说,未来都将保持高速增长。储能产业链上企业将享受这一巨大的红利。

储能电池出货量大增

“两强”局面逐渐形成

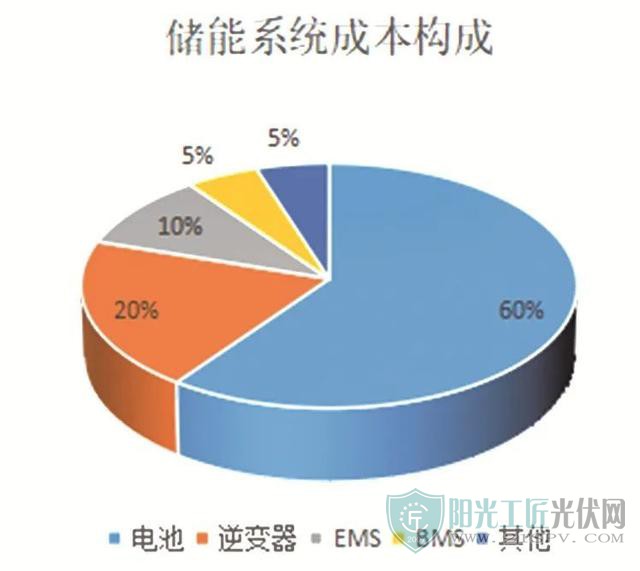

完整的电化学储能系统主要由电池组、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)以及其他电气设备构成,其中,电池在储能系统中占比大约是60%。也就是说,随着储能市场的快速发展,储能电池需求也越来越大。

来源:泡财经研究中心

目前,国内布局储能电池的公司包括宁德时代、派能科技、亿纬锂能、鹏辉能源、国轩高科和比亚迪等。其中,派能科技在全球自主品牌家用储能产品出货量排名第三,市场份额8.5%,仅次于特斯拉和LG新能源,另外,宁德时代、亿纬锂能、鹏辉能源、国轩高科等公司,尽管目前主要业务集中在动力电池领域,但储能电池的出货量也快速增长。

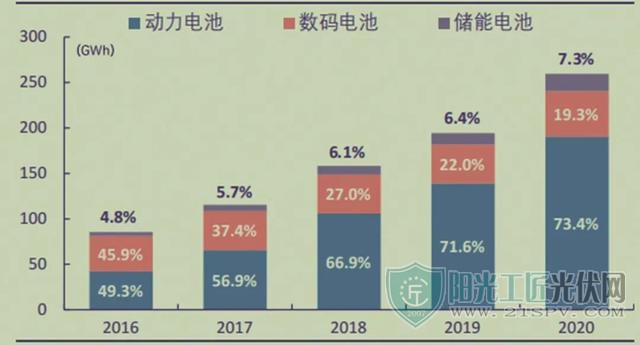

全球三大场景用锂电池出货量

来源:起点研究,中国银河证券研究院

根据2021年半年报显示,宁德时代2021年上半年储能系统销售收入46.93亿元,同比增长727.36%,毛利率为36.6%,同比大幅提升12个百分点,在公司营业收入的比重提高至10.65%。根据东吴证券预测,2022年宁德时代储能出货量将进一步增长至50GWh,增幅在200%以上,在公司营收中的占比提高至15%以上。

来源:宁德时代2021年半年报

再看比亚迪。

根据比亚迪的产销快报显示,比亚迪2021年电池累计装机规模约为37.9GWh,剔除掉动力电池,公司储能电池装机量为11.6GWh。截至目前,比亚迪的储能业务已经遍及全球50多个国家、300多座城市,为全球合作伙伴提供了百余个工业级储能解决方案。

而派能科技作为最纯正的储能公司,公司主要营收都来自于储能电池系统,且销售区域以外销为主,主要面向欧美市场。2020年,公司已经形成年产1GWh电芯产能和1.15GWh的电池系统产能,到2021年6月底,公司新增约1.5GWh的电芯产能。

鹏辉能源目前已经进入到小型储能、大型储能和通讯基站备用电储能领域,在海外市场方面承接了大量的家庭储能和便携式储能订单,占储能业务总收入的一半,国内市场方面也拿下了阳光电源、天合光能、南方电网等公司的大单。

亿纬锂能在储能领域的产能扩张最为激进,2021年11月4月,公司发布公告称投资305.2亿元建设年产152.6GWh动力储能电池项目,而在此之前,公司刚完成落户在成都的50GWh动力储能电池项目。在此前,亿纬锂能与林洋能源合资启动了10GWHh的储能专用电池项目。

储能业务

正成为电池企业的第二增长极

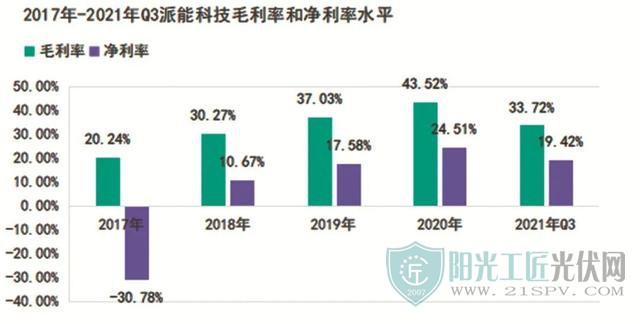

2021年,派能科技储能电池销售量为1.54GWh,同比增长111.96%,带动公司经营业绩继续向好。不过,尽管公司毛利率和净利率和净利润增速都非常出色,但由于公司体量较小,且不得不面对全球动力电池巨头的竞争,使得其估值远不及其他龙头公司。

来源:派能科技公司历年财报

以宁德时代为例。

2021年,宁德时代储能电池装机量为15GWh,占整体出货量10%左右;按照预计,假设2022年储能电池装机量达到50GWh,占比大概会提高至15%以上。在此情况下,储能业务将正式成为拉动相关公司业绩的第二增长极。

而且需要重点说明的是,按照全球环保趋势下,2030年非化石能源占比25%、2060年达到80%以上计算,目前储能市场远没有进入到存量竞争的阶段,因此对全产业链相关公司来说,都具有较大的增长空间。

原标题:“双碳”目标引导 锂电储能开启放量增长

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...