扫描关注微信

扫描关注微信

此轮反弹是在光伏板块整体连续回撤三个多月后发生的。在俄乌局势持续紧张,全球股市动荡不安下,其性质不仅仅是超跌反弹,还反映了光伏产业链在近期发生的一个重要现象。

其间,既酝酿着2022年的投资机会,也预示着不容忽视的风险。

01、历史罕见淡季不淡

根据行业数据,2022年1月,全国光伏装机新增量超过7GW,同比增长200%。根据近些年的数据,一季度多为光伏新增装机全年淡季。此次披露的2022年1月份光伏新增装机数据,则呈现出了“淡季不淡”的特点,而7个GW的装机量也远超去年除12月抢装潮外所有月份装机量。

分析师了解到,今年以来行业排产订单招标情况来看,也同样表明光伏进入2022年需求大好的局面。在“传统”的行业淡季,从上游硅料、硅片,到下游电池、组件,以及逆变器、辅材光伏,产业链各大生产环节的开工率不但没有下跌,反而普遍满产。在个别环节,龙头企业排产甚至已至二季度,这在整个光伏产业历史上都极为罕见。

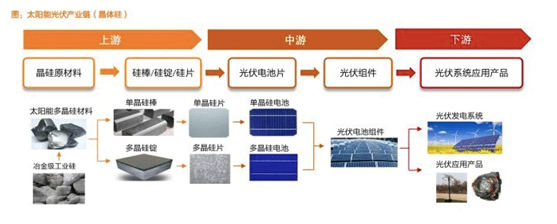

光伏产业链图解

近期更有媒体报道称,从去年底至今,从拉晶班长、主管、学徒,到圆棒检验员、机加操作,某硅片企业一直在大量招聘,显示硅片生产的所有岗位都需要不断补充人手。

同时,近期组件招标也频繁超预期。分析师了解到,截至2月20日,中核、华润等央企集中发布了光伏组件采购项目,高达45GW的总数超过了2021年全年。根据盖锡咨询数据,国内1月组件招标量环比大增+778%。

受下游需求持续超预期的影响,产业链开始出现了供需紧张的局面,近期光伏产业链各环节价格也终止了去年四季度以来的下跌,开始了新一轮的反弹。

PVinfolink2月23日披露的数据显示,年初以来,多家光伏企业都因下游需求旺盛而多次上调了产品价格,多晶硅片、单晶硅片、硅料的价格都在上涨。其中,硅料已经连续上涨六周,从去年230元/公斤反弹至目前的242元/公斤,单晶硅片也从4.9元/片反弹至5.35元/片,反弹幅度达到12.86%。

02、政策利好需求共振

分析师认为,进入2022年,光伏行业之所以出现历史罕见的淡季不淡景气特征,除与去年底产业链价格回调提高下游电站项目投资收益率进而提升开工率有关外,更重要的是近期国内光伏发电项目利好政策频发提升了全年光伏需求预期,叠加海外市场一季度抢装,形成需求共振效应。

近日,国家发改委、能源局联合印发的《☞☞以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》显示,到2030年,风光基地规划总装机量为455GW左右,其中,“十四五”期间为200GW左右,“十五五”期间为255GW左右。相比第一批的97GW,已是数倍跃升。预计政策驱动下的风光大基地项目启动,将打开国内新能源装机空间。

政策推动下的下游电站建设也明显加快。分析师注意到,今年以来一个明显的现象是下游电站对于组件价格的容忍度明显提升,因为组件成本占到电站建设总成本的接近一半,是影响电站投资收益率最主要的因素,而今年光伏行业产业链呈现价格与装机量量价齐升的局面。

随着近一个月上游硅料和硅片价格的小幅走高,下游电站组件装机价格已经突破了1.9元/w,而大部分央企投资商能接受的组件价格基本在1.8元/w,若高于1.8元/w,则电站项目的收益率很难保证。而此次组件装机价格在已经突破了1.9元/w的情况下,行业开工率和排产情况依然在持续提升,显示出了下游对于价格的耐受程度的提升。

双碳目标的驱动下,光伏已经是一个必须完成的任务。在2023年之前,大型央企、国企投资商势必拿出实质行动,从而让下游的装机量有了保障。

有专家认为,行业内生动力的凸显,也对全年装机量预期带来了提升。与此同时,海外方面,印度、 日韩、波兰等地一季度抢装也对需求形成支撑。

中国光伏行业协会(CPIA)预计,中国光伏装机新增规模,2022年有望达到75-90GW,同比去年55GW的装机量,增速高达36%-64%;全球光伏装机新增规模,有望达到195-240GW,同比增速为15%-41%。

03、硅料业绩或超预期

在淡季不淡超预期的需求推动下,光伏产业链供给格局再一次紧张起来,尤其是整个产业链上供应最紧张的硅料环节,价格再一次不断上扬。

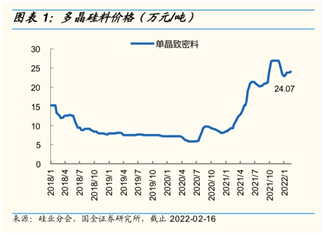

其实硅料环节自2021年就开始处于供不应求格局中,其价格在2021年全年大幅上涨,从不到9万元/吨,一直涨到最高超过27万元/吨,在年底前有所回落至23万元/吨,涨幅最高达到200%。

图表来源:国金证券研报

以硅料为主营业务的上市公司赚得盆满钵满,通威股份预计2021全年归母净利润为82.03亿元,同比大增127.36%。大全能源2021年归母净利润更是达到57.24亿元,是前一年利润的接近5倍。

然而,今年以来市场普遍的预期,是在新增硅料产能陆续投放,下游需求受产业链价格高企抑制,2022年硅料价格将逐步回落,到今年下半年,随着产能的密集投放,硅料将如2021年的光伏玻璃一样出现产能过剩,届时,硅料价格恐将出现大幅下跌。

可是,事实恐怕却并非如此。根据分析师了解到的情况,2022全年新增硅料产能可能对抑制硅料价格影响并不大,一方面新增硅料产能受产能建设周期影响,投产爬坡需要较长时间,另一方面,下游超预期的需求以及终端对价格容忍度的提升可能会进一步拉动硅料价格保持高位甚至进一步走高。短期之内,硅料供应与需求之间的错配关系仍然难解。

同时,近日硅片龙头企业中环股份在接受媒体采访时,同样表达了硅料仍旧短缺的观点:今年会有硅料扩产,但不会从根本上解决硅料供给短缺的问题。实际投产的产能不及预期,延缓了硅料供需平衡改善的日期,硅料厂商宣称是宣称,但实际可能没有那么快把那么多硅料投放出来,预计2022年硅料供给还是紧平衡。此前也有专家认为,2022年将是硅料产量定装机的一年,预计全年装机量将由硅料环节产量决定。

分析师认为,在硅料供应全年仍偏紧的z格局下,硅料价格很可能在下游终端不断超预期的需求刺激下,再度走高甚至再破前高。而A股以硅料为主业的上市公司在2022年新增产能投放叠加硅料销售平均价格走高,有望实现主营产品的量价齐升,进一步助推业绩保持快速增长。

分析师同时认为,不应忽视的风险是,硅料价格不会一直持续保持高位,2023年硅料产能大概率将大规模投产,相关价格也终将回归理性。而光伏作为技术门槛并不高的产品,势必将在超额利润的驱动下引入新的竞争者,竞争过后最终的胜者必然是能提供成本最低、性能最优的厂商,而大部分的劣质产能终将被淘汰,行业也会在一轮又一轮的洗牌中留下最后的剩者。

在整体朝着降本增效方向努力下,光伏产业链无论是上游硅料、硅片,还是下游电池、组件,终将通过技术迭代降低成本,进一步提高光伏发电的经济性,从而使得光伏真正成为社会主流用电来源。

原标题:连跌3月后,光伏突然反常

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...