扫描关注微信

扫描关注微信

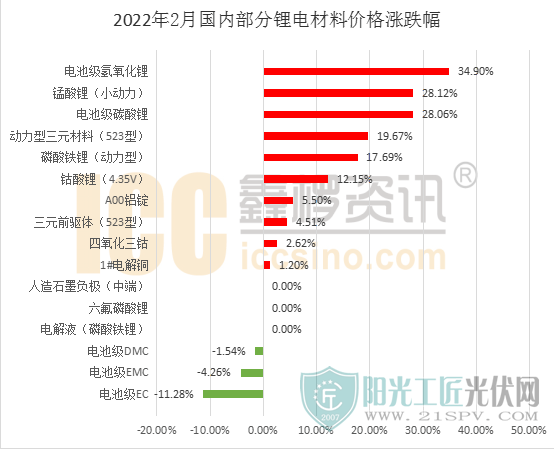

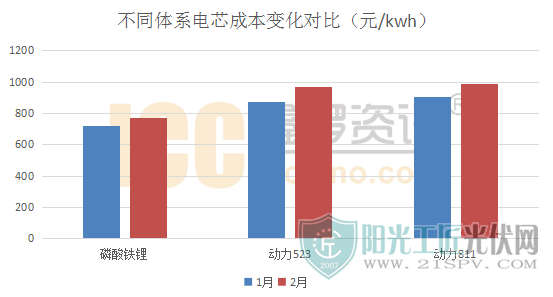

受此影响,价格向下游层层传导,产业链成本压力不断提升。据鑫椤资讯数据库显示,2月份不同类型电池的生产成本环比涨幅在10%左右,而在生产原材料的成本占比中,锂盐所占份额明显提升。

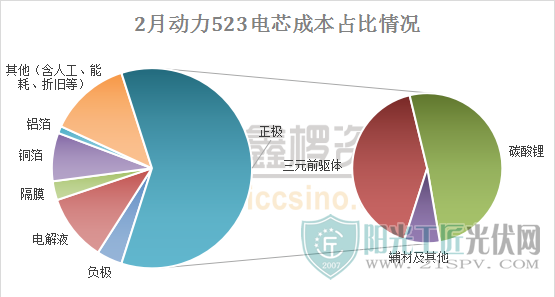

具体来看:2月份磷酸铁锂电芯的平均生产成本为773.43元/kwh,环比增长7.4%,其中以碳酸锂的成本变化最为明显,占比达到31.1%,环比增长19.2%。数据来源:ICC鑫椤资讯(备注:引用价格来自鑫椤资讯官方报价)动力三元523电芯方面,受碳酸锂疯涨行情与镍钴价格节后震荡走高的多重影响,2月份平均生产成本达到968.64元/kwh,环比增长11.1%,其中三元前驱体与碳酸锂的成本占比分别达到24.7%和30.6%。

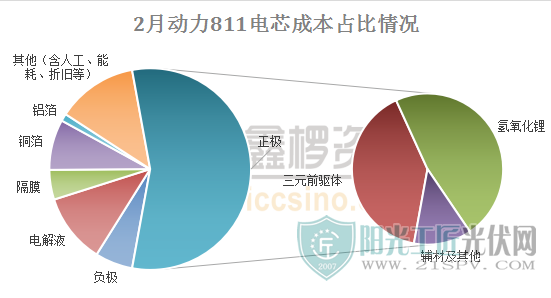

动力三元811电芯方面,尽管氢氧化锂在2月份随碳酸锂行情跟涨调整,但整体倒挂情况仍较为严重。结合生产所需消耗量差异考虑,2月份动力三元811电芯的平均生产成本达到986.27元/kwh,环比增长9.2%,其中氢氧化锂的成本占比为26.4%。

3月预期展望:

近期碳酸锂的疯狂行情受到行业越来越多的关注,而市场端上下游的博弈,使其价格短期内以高位盘整为主,磷酸铁锂与中低镍三元材料的锂盐成本压力暂缓;氢氧化锂与碳酸锂的价差开始逐步修复,高镍材料的锂盐成本短期内增长明显;月初俄乌冲突的升级为镍价上涨“推波助澜”,也是“妖镍”突袭的主要原因之一,短期内镍价波动明显,不过考虑下游企业的库存备货与结算周期的差异,这部分的成本影响预计在4月有所显现。

原标题:磷酸铁锂电池VS三元电池 性价比之争存变数

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...