扫描关注微信

扫描关注微信

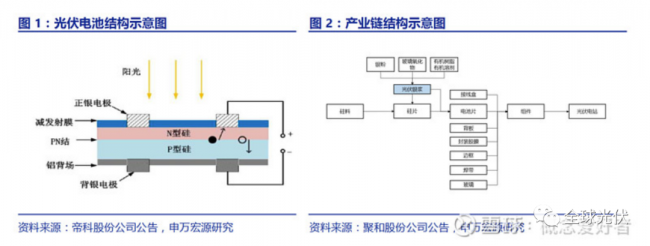

一,认识光伏银浆

光伏银浆系电池片结构中核心电极材料,占电池片非硅成本比例约33%。银浆作为电极材料印刷于硅片两面构成电池片,起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,在电池片非硅成本中占比约 33%,在电池片整体成本中占比约 8%-9%左右。

二,行业现状

1.技术壁垒较高

光伏银浆集金属材料、无机材料、高分子材料、纳米科学于一身,其制备过程关键在于配方的调配及产出产品的粒径。光伏银浆工艺流程包括配料、混合搅拌、研磨、过滤、检测五大步骤,每一步参数的设置均对最终成品性能具有重要影响,需要厂商具备长期的积累与经验。

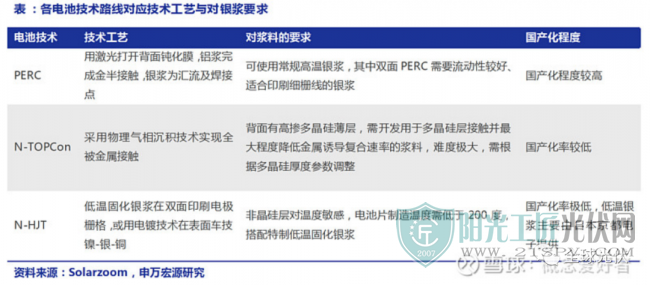

2.HJT电池发展催热低温银浆

按技术路线及工艺流程分类,光伏银浆可分为高温银浆及低温银浆。目前 P 型电池及 N 型TOPCon 电池主要应用高温银浆。由于 HJT 电池非晶硅薄膜含氢量较高等特有属性,助推低温银浆技术研发及其产业化。值得一提的是,HJT 电池特殊的生产温度要求催生了低温银浆,同时加大了银浆用料,降本需求迫在眉睫。

3.高温银浆占据主流地位

相较于高温银浆,低温银浆在工艺、固化温度、固化时间等方面均有所不同,且需针对 HJT 电池特定要求对电阻率、焊接附着力、化学稳定性等性质做出针对性调整。所以低温银浆多项技术难点待突破,目前高温技术仍占据市场主流。

4.降本增效持续推进,多路径推动银浆单耗下降

太阳能电池金属电极主要包括主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子。随着主流电池片尺寸增大,9 主栅及以上技术成为市场主流,多主栅技术可大幅降低银浆用量,系当前主要降本手段。HJT电池生产企业也在尝试将银包铜导入到HJT电池中,银包铜浆料导入有望成为降本新渠道,但导电性和组件可靠性还需进一步验证。所以,随着技术进步,银浆单耗呈现持续下降趋势。

三,需求分析

1.电池技术向高效路线发展,推动银浆需求结构性变化

历史上电池片环节经历了单晶替代多晶、P-PERC 替代常规单晶的技术迭代,目前电池技术向高效路线进化,趋势上看N型电池突破效率瓶颈,有望成为未来主流技术路线。N 型电池片具有较高的转换效率,同时双面性价比较高,具有代表的技术路线包括 N-TOPCon 和 N-HIT(异质结)。

N型电池的发展将推动银浆需求结构发生变化:

1)N型电池对银浆的单位耗量增加;

2)异质结电池需搭配使用低温银浆;

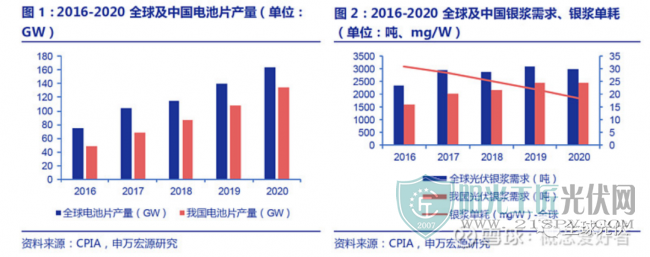

2.碳中和推动能源结构转型,光伏长期装机空间广阔

虽然受益于硅片尺寸增大、电池转换效率提升以及印刷技术进步,银浆单耗整体降幅明显,但政策端利好及全球光伏经济性逐渐凸显有望推动全球光伏新增装机快速增长。所以,虽然光伏银浆需求增速小于电池片产量增速,但由于光伏装机需求的快速增长,全球光伏银浆需求整体呈现平稳上升态势。

四,供给分析

1.龙头厂商加速光伏浆料产能扩张,行业集中度有望提升。

聚和股份 IPO 募集资金 10.27 亿元,其中 2.73 亿元用于建设年产 3,000 吨导电银浆建设项目(一期),建设完成后,公司将拥有年产 1,700 吨光伏银浆的生产能力,其中正面银浆 1,200 吨、背面银浆 500 吨。帝科股份于 2020 年 IPO 募集资金 3.99 亿元建设年产 500 吨正面银浆项目;2021 年,帝科股份以 12.47 亿元收购江苏索特 100%股权拟获取杜邦旗下 Solamet事业部的浆料业务。苏州晶银由苏州固锝增资 2.12 亿元,拟用于建设年产太阳能电子浆料500 吨项目。随着龙头企业产能建设的加速和产能利用率的提升,预计行业集中度还将进一步提升。

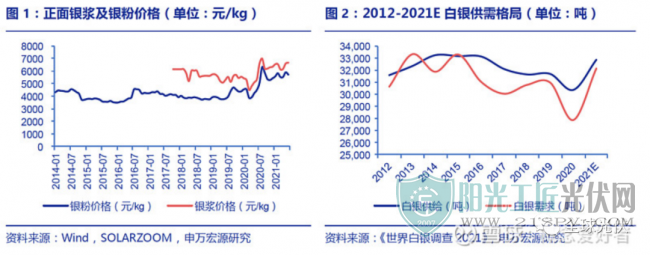

2.银浆价格与银粉价格高度相关,银粉价格波动上行。

正银原材料成本中银粉占比约为98%,原材料成本受银价波动和银粉市场供求影响较大。银粉价格波动主要受白银短期供给冲击影响,目前白银供给逐步恢复正常,预计未来银粉价格上涨空间有限,银浆价格将保持平稳,银粉行业高度集中,国内市场主要依赖进口。

五,国产化进程

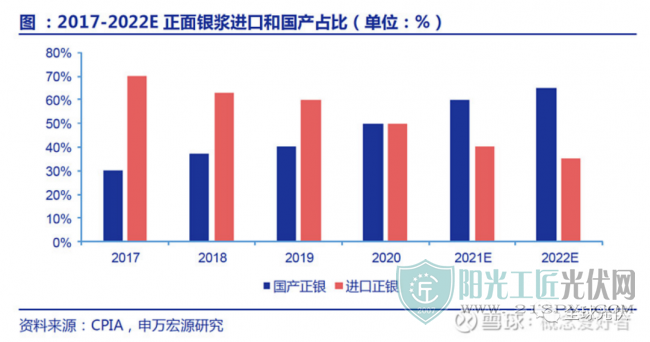

1.光伏降本压力推动正面银浆国产化进程。

我国光伏银浆产业起步较晚,早期主要以进口为主。受益于国家光伏产业政策扶持,光伏银浆市场逐渐开始国产化。按位置及功能分类,光伏银浆可分为受光面的正面银浆与背光面的背面银浆。相较于背面银浆,正面银浆需满足更多发电功能,因而其在含银量、银浆细度等方面具有更高的技术要求,存在产品溢价。由于国产银浆产品在产品性能、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆市场进一步加快了国产化进程。

正面银浆国产化率约为50%,国产替代空间广阔,聚和、帝科等国内企业进入正面银浆行业前五。背面银浆已全部实现国产化,其中市占率前五的厂商分别是儒兴、光达、大洲、正能、优乐。

2.高温银浆基本实现国产化,低温银浆国产化不足。

高温银浆作为光伏银浆市场主体,近年来已出现了明显的国产替代趋势。另一方面,由于当前 HJT电池渗透率较低,低温银浆市场规模较小,而原材料又受日本厂商限制,因此低温银浆国产化尚处萌芽阶段。整体来看 N 型电池浆料的国产化程度仍较低,约为 20%左右。目前 HJT 低温银浆市场占有率最大的供应商是来自日本的 KE,国内厂商中天盛、晶银、聚和、帝科都有一些较为稳定的产品。

六,投资策略目前光伏全产业链国产化基本完成,银浆环节尚有较大的国产替代空间。此轮格局调整中,具备技术优势与资金优势的国产厂商预计受益于马太效应实现市占率进一步提升。

需求端方面,终端装机高景气度及电池片技术迭代支撑银浆需求,产品结构转型在即;供给端方面,国产厂商产品已经趋于稳定,加速推动国产替代进程,此外由于前两天行业利润较低,加上龙头扩产速度加快,所以行业集中度进一步提高,供给趋于稳定而非大幅增长。

原标题:最后一个亟待国产化的赛道,千亿光伏银浆产业深度解析

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...