扫描关注微信

扫描关注微信

1、储能行业招投标情况

GGII核心观点:

1、 招投标案例集中在储能项目和系统集成环节居多,除了电池储能系统外,压缩空气储能、飞轮储能、抽水蓄能、熔盐储能等储能项目相继亮相;压缩空气储能进入兆瓦级时代;锂离子电池储能单站进入GW时代;重力储能首次进入中国市场;飞轮储能研发投入持续增加;海外系统集成GW级别订单频繁出现。

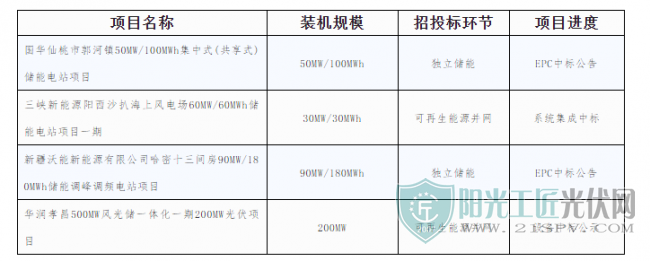

2、 3月共有4个项目进入中标公示环节,其中2个属于EPC总承包中标,2个属于系统集成设备中标。

图表 1 2022年3月国内储能项目中标情况(部分)

信息来源:公开资料,高工产研新能源研究所(GGII)整理,2022年4月

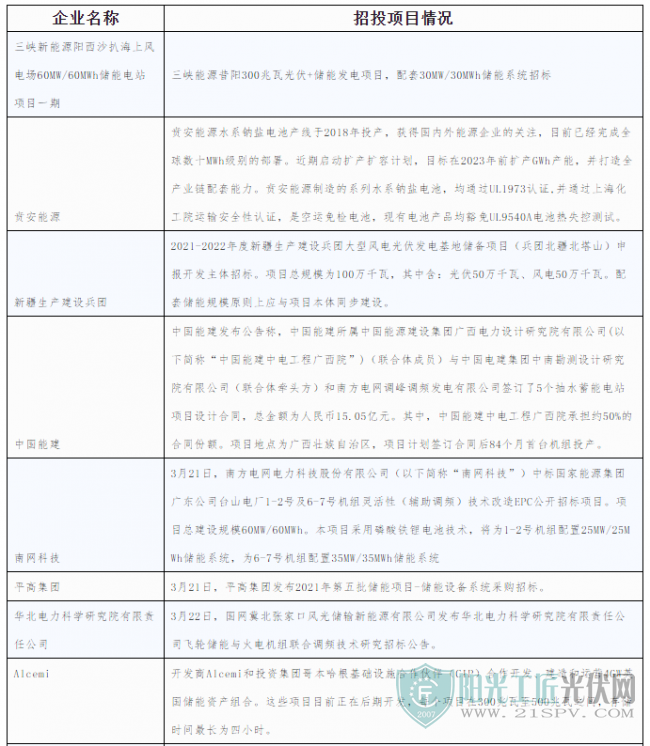

图表 2 2022年3月国内招投标储能项目

信息来源:公开资料,高工产研新能源研究所(GGII)整理,2022年4月

2、储能电芯价格变动情况

GGII核心观点:

1、 本月锂电上游主材价格与上游变动不大,其中负极材料在石油价格上涨的推动下出现价格上浮,但电解液则由于产能提升出现小幅下跌。电池端,储能电芯报价水平相比上月变动不大,大厂报价较为稳定。储能系统中标价格维持在1.5-1.7元/Wh。整体来看,下游需求快速爆发叠加上游原材料成本高位维持,本月储能系统招投标报价相比2月变动不大;

2、 锂电池原材料未来一年大概率高位震荡,储能锂电池成本未来一年上涨15%-30%;下游系统集成和电池企业需要警惕未来供应链波动风险,注意上游原材料价格波动。

图表3 2022年3月储能产品价格变动

信息来源:公开资料,高工产研新能源研究所(GGII)整理,2022年4月

3、储能产业链扩产

GGII核心观点:

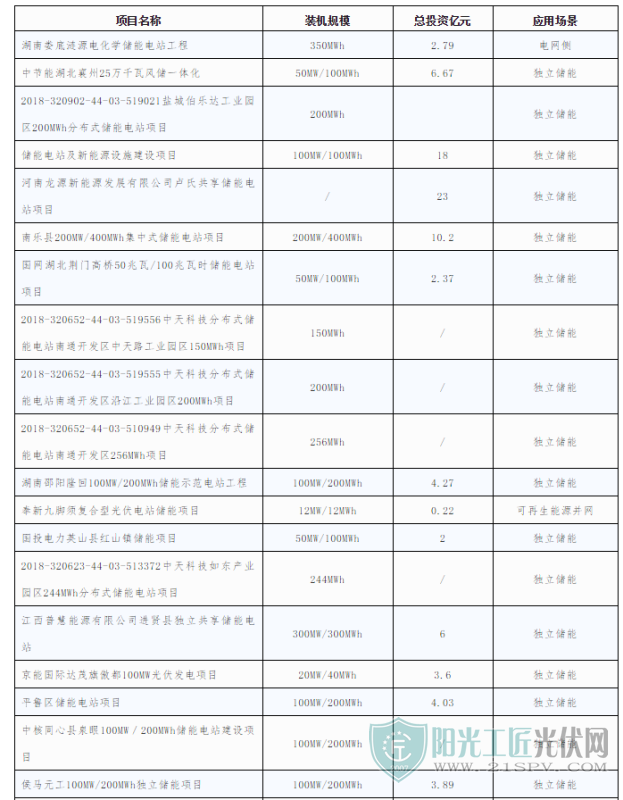

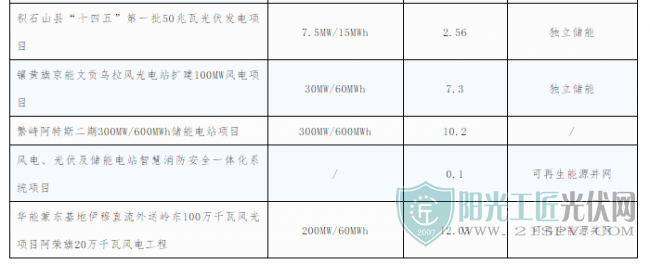

1、3月共有24个储能电站项目通过备案,预计释放装机量4.1GWh,投资额接近130亿元;单站装机规模普遍进入百兆瓦级水平,预计今年将有更多百兆瓦级储能电站进入备案和招投标流程;

2、应用场景看,独立储能是目前最大的应用场景,其次是发电侧的可再生能源并网,电网侧项目较少;2022年国内独立储能有望延续2021年的爆发势头。

图表4 2022年3月国内通过备案储能电站信息

信息来源:公开资料,高工产研新能源研究所(GGII)整理,2022年4月

4、 商业合作

GGII核心观点:

1、 在电芯价格高度浮动的大背景下,系统集成商正加速与电芯企业建立深度绑定合作关系,未来横向合作将明显增多;

2、 订单同比去年增加明显,预计系统集成环节今年出货量大幅上升;

3、 压缩空气储能示范有望超预期,主要来自于对电化学储能的重要补充作用、政府政策导向的积极引导以及产业链多元储能技术的加速布局。

图表5 2022年3月储能商业动态

信息来源:公开资料,高工产研新能源研究所(GGII)整理,2022年4月

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...