扫描关注微信

扫描关注微信

一、光伏设备分析

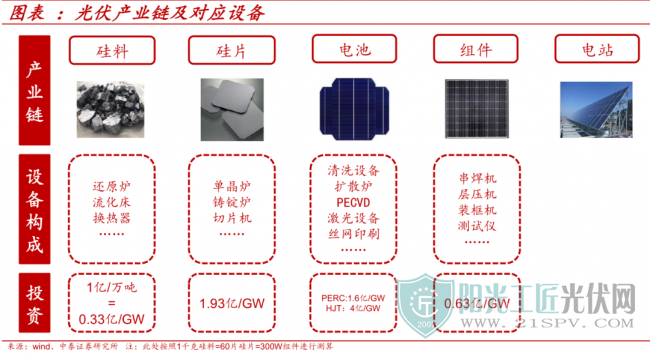

光伏设备包括四大类:硅料设备、硅片设备、电池设备、组件设备。

二、2020-2021:光伏设备市场回顾及展望

2020-2021年是光伏设备大年。复盘2020年以来的光伏设备行情,2020年是电池环节需求二阶导放量(通威、隆基电池扩产)、2021年是硅片环节需求二阶导放量(硅片新势力扩产),从而带动光伏设备企业业 绩提升,同时伴随大尺寸、HJT、TOPCon等新技术落地带动光伏设备企业估值提升。

由于上游原材料上涨,能源成本上升,光伏在2021各环节均开始出现新的技术变化,背后核心矛盾是现有 的产业链降本已到瓶颈期。从光伏设备股的涨跌幅及背后的逻辑来看,硅片设备受益于终端需求二阶导, 电池设备主要是技术迭代带动的更新需求预期。(双良节能主要是设备到硅片的逻辑)

三、下游需求二阶导影响趋弱

1、需求端:2022年光伏新增装机容量有望达210GW

光伏需求:2022年供给释放+新技术资本开支奠定需求大年。硅料:531后第一次大规模供给释放,供给瓶颈将打破;硅片:2021年是产能释放年,2022年是产量释放年;电池:2021年全行业亏损,2022年N型资本开支有望大规模释放,效率预计将从23%提升至24%。集邦咨询预计2022年全球光伏新增装机容量将超过210GW。

政策保障:组件价格最高达到2.2元/w,当前价格集中在2-2.05元/w。从指标端看,风光基地一期100GW有望于2023年前并网,未来2年年均规模有望超过50GW,后续还有二期规划。此外根据各省保障性规划,光伏规模超65GW,大部分需要2022年底前并网。

2、供给端:2022年各环节产能分析

硅料环节:价格下降利好光伏全产业链,产能预计持续扩张。2022年硅料产能预计将达到250-300GW,且未来几年持续有资本开支。存量产业链中,硅料资本开支节奏滞后于硅片,滞后于电池。从设备端来看,第一轮硅料设备投产高点在2020年10月-2021年3月,考虑到即使跌破200元/KG,硅料环节依然利润丰厚,预计2022年行业将持续扩产。

行业盈利承压,新增产能预计将放缓。2021年是硅片扩产大年,截至2021年底硅片行业名义产能超过350GW,总产能供过于求,过剩产能以及硅料较难取得将导致2022年不仅小型厂家的淘汰会加速,大厂、垂直整合厂的老旧炉台也可能面临关停。

从结构来看,硅片环节自2019年后新玩家持续增加,2020年扩产产能基本为182、210等新产能,预计截至2021年底新产能规模将超过200GW,从而带动2022年行业整体盈利承压。在这一背景下,硅片产能受竞争格局分化可能导致持续扩产,但预计规模相较2021年增量不明显,且由于行业整体盈利承压向上传导后或将导致设备环节毛利率下滑。

电池环节:盈利能力将迎复苏,新技术助推产能破局。2021年电池扩产主要集中在Q1,此后受盈利能力下滑影响扩产规模持续降低。截至2021年底预计电池行业名义产能超过350GW,总量处于过剩;但大尺寸产能预计为150GW左右,结构性仍具备缺口。随着硅料降价,预计2022年大尺寸电池盈利能力将迎来复苏。但考虑到HJT、TOPCon等技术正加速落地,预计纯PERC新增产能将出现下滑,新技术产能有望迎来爆发。

组件环节:大尺寸阵营之争带动设备二次迭代。2021年底组件产能预计超过400GW,但大尺寸总产能预计为150-200GW,总量过剩但具备结构性缺口,预计2022年大尺寸组件产能仍将持续扩张。但对于组件设备尤其是串焊机而言,在182与210阵营之争下,有望取得两次迭代,即大尺寸替代小尺寸、210替代182(电池端通常购买210设备向下兼容,大尺寸只有一次迭代),因此仅考虑二阶导需求,组件设备业绩相对更具备持续性。且HJT替代PERC进程中,串焊机仍需要一轮资本开支。

四、组件设备市场相对成熟,竞争格局持续优化

行业内企业众多,单厂商可提供的产品品类较多。组件设备的市场较为分散,公司数量较多,竞争较为充分。组件设备国产化进程较早,厂商可提供多种产品,充分利用技术同源和客户同源优势。如奥特维可提供激光划片机、串焊机、叠瓦串焊机、层压机等设备,先导智能可提供串焊机、叠瓦一体焊接机、汇流条焊接机等设备,金辰股份可提供激光划片机、串焊机、 叠片焊接机、层压机、汇流条焊接机、层压机、EL 测试仪等设备。同时,先导智能、金辰股份、苏州晟成、武汉三工还可提供组件自动化生产线。

各厂商用于叠瓦工艺的设备名称和内涵存在一定差异,奥特维为叠瓦串焊机,是利用导电胶(目前存在点胶、丝网印刷两种技术路线)将激光切割后的电池小片粘合在一起的串焊设备;先导智能为叠瓦一体焊接机,集整片上料,激光划片,丝网印刷,叠片焊接于一体;金辰股份为叠片焊接机,为全自动点胶叠片机。下文统一以叠瓦焊接设备指代点胶/丝印和叠片焊接工艺所对应的设备。

头部设备厂商深度绑定下游龙头客户。目前,奥特维、宁夏小牛、先导智能、金辰股份等 主要参与者,均向晶科、晶澳、隆基、东方日升、天合光能等头部组件厂商出货,根据中标公 示结果,上述厂商已占据市场绝大多数份额,新进入者难以突破客户壁垒。深层次绑定是上下 游双方共同诉求,从设备商的角度看,需稳定下游以保证持续经营能力和财务稳健性,进而提 升品牌影响力;从组件厂商的角度看,组件的终端市场愈加分散,其供应链管理的诉求显著提 升,为了保证产品供应的一致性,以及迅速应对组件技术的更新,组件厂商也倾向于绑定高资 质的设备厂商。

设备与组件厂商深度联动,组件格局推动设备市场结构变化。从经营性竞争的传导路径看,组件产量 CR5 的占比约为 51%,市场竞争较为充分,对设备提出较高的性价比要求。设备厂商为获得市场份额,积极优化设备技术和产能,为上游提供具有竞争力的设备产品。从技术变革角度看,贯穿光伏行业全环节的降本提效的使命,推动组件厂商进行持续的技术更新, 进而推动组件设备迭代。同时,设备厂商也利用自身的工艺积淀,反馈上游所需设备,为组件 技术变革提供坚实的设备基础。经营性竞争和技术迭代推动组件厂商和设备厂商的格局变化, 上下游两市场的格局变化相互影响,设备市场逐步形成稳态竞争格局。设备厂商对于新兴技术 路线的判断和相应的技术储备,成为设备厂商提市占率的关键因素。

组件技术更新催生细分蓝海市场,技术迭代将优化组件设备现有竞争格局。目前,组件领 域正发生显著的变化,下一轮技术浪潮渐近,多主栅组件、半片组件、拼片组件、无主栅组件、 叠瓦组件等百花齐放,其技术难度、工艺难度、封装难度均较传统组件有大幅提升,与下游竞 争格局深度相关的组件设备行业将迎来新的机会,激光划片机、串焊机等有望成为新的蓝海市 场,技术门槛的提升将厚增行业利润的护城河。拥有技术储备,提前布局相应技术“赛道”的 组件设备商或将深度受益。

四、技术浪潮将至,孕育设备百亿细分市场

组件技术百花齐放,多设备共同受益

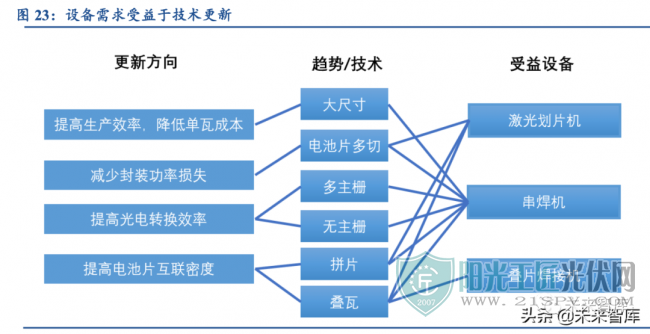

在降本提效的背景下,光伏组件环节出现多重变化。光伏降本提效,以推动光伏发电度电 成本的降低,进而拓展光伏发电的应用场景,整体装机规模扩张,促使光伏组件产能扩张,利 好光伏组件设备需求的放量。光伏平价渐行渐近,组件行业降本提效动力十足,其主要路径为:1)提高生产效率,降低单瓦成本,以大尺寸组件为代表;2)减少封装损失率,对电池片进行 多切,目前以半片为主流;3)提高光电转换效率,包含多主栅和无主栅等技术;4)提高电池 互联密度,采用叠瓦和拼片技术。

激光划片机、多主栅串焊机、叠瓦焊接设备或将深度受益。组件尺寸大型化和技术迭代, 必然带来组件设备的更新换代。在与各工艺环节相对应的组件设备中,受益于上述变化的主要 有串焊机、激光划片机和叠瓦焊接设备等设备,其中,从受益路径的条数上看,受益最充分的 为串焊设备。具体而言,激光划片机或将受益于电池片多切、拼片、叠瓦的技术趋势,串焊机 有望受益于大尺寸、电池片多切、多主栅、无主栅、拼片组件的发展,叠瓦焊接设备将受益于 叠瓦组件渗透率的提升。

新型组件技术互相叠加,有望推动不同种类的设备需求同时落地。新型组件技术之间可做多种组合,互相叠加。参考 Taiyang news 的分析,除了个别技术相互之间有所排斥,大部分技术,如大尺寸、半片、多主栅、叠瓦,拼片、双玻、双面等,基本上可实现互相兼容。考虑到不同的工艺技术将对设备提出不同的需求,新型组件技术的互相叠加,有望推动不同种类的设备需求同时落地。

组件新技术:串焊工艺匹配

1、:单GW投资额降至6300万

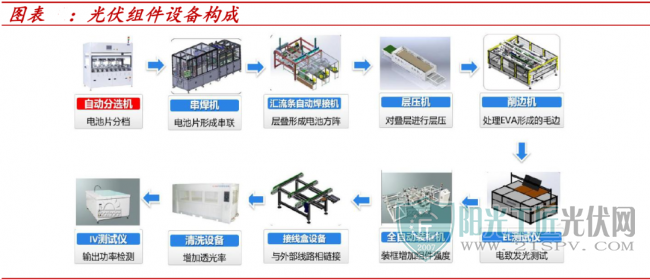

组件设备:组件设备是指将电池片进行串联和并联形成组件的设备,包括串焊机、汇流条自动焊接机、层 压机、削边机、EL测试仪、全自动装框机、接线盒设备、清洗设备、IV测试仪。

市场空间:截至2020年底组件设备单GW投资额已降至6300万元,其中串焊机设备是核心,一条250MW 的产线需配置4台串焊机,单台价格在135-150万元,即串焊机的单GW投资为2000-2400万元,是最核心的组件设备。

2、串焊机技术迭代:MBB、大尺寸、异质结 组件新技术:串焊工艺匹配

MBB影响:串焊机是将光伏电池片通过焊带进行串联的设备,随着电池尺寸的增大和主栅数量的增加, 串焊机设备将迎来升级换代需求。多主栅电池对于设备的焊接能力、精度、稳定程度要求均有大幅的提 高,5BB升级到9BB串焊机需要更换串焊机,并使用特殊的助焊剂,9BB继续升级通过更换工装实现。

大尺寸影响:串焊机需升级成为182、210型号串焊机,设备需进行更换。182串焊机可以通过改造升级 为210串焊机,但无法在现场改造,且产能优势不明显,因此也以更换新机型为主。210机型不仅可以满 足210电池生产,同时能够向下兼容,生产效率也相对更高。更为重要的是,串焊机在组件环节出现了 182、210两次尺寸迭代。

HJT影响:HJT是全程低温工艺,因此传统的高温串焊方式需要更改,针对HJT有专门串焊机设计,会带动设备更新需求。

原标题:400GW:光伏扩产,设备先行!

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...