扫描关注微信

扫描关注微信

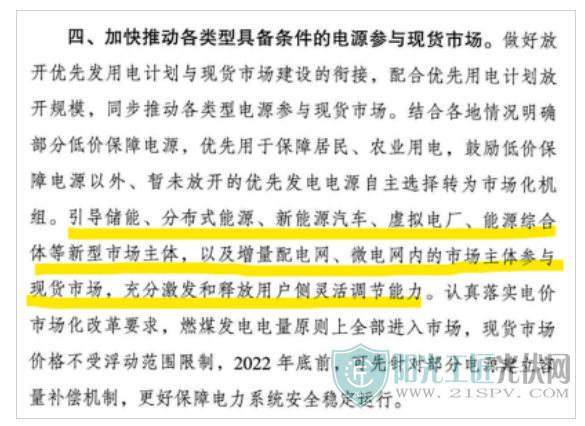

据悉,国家发展改革委等部门制定的《关于加快推进电力现货市场建设工作的通知》(以下简称《通知》)近日已下发地方。该文件明确,引导储能参与电力现货市场。对此,业内人士表示,储能作为独立的市场主体参与电力现货市场交易,在政策上已经扫清了障碍,储能电站运营企业可以通过这种方式获得更大的收益。

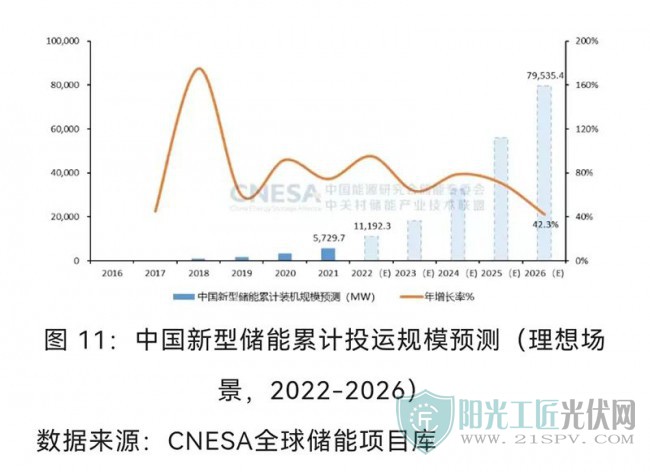

事实上,以2021年为起点,中国储能市场进入真正意义上的规模化发展。而2022年,中国储能产业更有看头。保守预计,2026年新型储能累计规模将达到48.5吉瓦,2022年—2026年复合年均增长率为53.3%,市场将呈现稳步、快速增长的趋势。在理想场景下,预计2026年新型储能累计规模将达到79.5吉瓦,2022年—2026年复合年均增长率为69.2%。

政策红利不断释放

有目共睹的是,利好储能产业的政策红利不断。

其中,今年3月下旬,一个方案——《“十四五”新型储能发展实施方案》“敲定”,推动储能作为一个万亿级产业步入高速发展期。

而根据《通知》,引导储能参与电力现货市场。这意味着,储能作为独立的市场主体参与电力现货市场交易。

业内人士表示,储能是否盈利成为行业发展的制约条件,随着国家不断出台政策支持储能参与电力现货市场,储能正在电力现货交易过程中尝试新的盈利模式,这无疑会大大促进储能产业的发展。

事实上,2021年一组数据可见储能行业发展“爆表”。

据中关村储能产业技术联盟统计数据显示,2021年,我国新增投运电力储能项目装机规模首次突破10吉瓦大关,达到10.5吉瓦,其中,抽水蓄能新增规模8吉瓦,同比增长437%;新型储能新增规模首次突破2吉瓦,达到2.4吉瓦,同比增长54%。

百舸争流

多家公司积极投资储能

“储能发展超出业内预期,项目装机规模大幅增加。”中关村储能产业技术联盟理事长陈海生称,我国储能产业实现了从商业化初期到规模化发展的转变。

发展储能已成行业共识,也引来众多公司的真金白金投资。其中“宁王”——宁德时代在最新披露的投资者关系活动记录表中表示,在储能方面,公司正积极开拓客户。在国内,与国家能源集团、国电投、中国华电、三峡集团、中国能建等头部能源企业达成战略合作;在海外,与Nextera、Fluence、Wartsila、Tesla、Powin等国际前十大储能需求客户深度开展业务合作。

另外,鹏辉能源、林洋能源、锦浪科技、亿纬锂能等公司也在积极布局储能,且储能已经成为一些公司业绩增长的新亮点。

以鹏辉能源为例,公司2021年全年营收56.9亿,同比增长56%,归母净利润1.82亿元,同比增长243%。“我们认为公司利润率拐点确立,储能业务持续高增。” 华创证券彭广春认为,公司目前聚焦储能电池领域,战略定位清晰,并且在工艺制程和研发能力方面正在逐步加码,公司已经走在正确的发展方向上,未来有望把握住储能超高景气的时间窗口,持续高增长。

有市场人士认为,尽管近期受市场波动影响,储能上市公司在二级市场的表现并不尽如人意,但是储能相关企业盈利增长最为确定,在政策环境不断向好的背景下,储能产业正迎来新的发展机遇期。

原标题:储能增长率“爆表”!政策红利不断释放 多家公司积极投资

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...