扫描关注微信

扫描关注微信

而今,宁德时代供应链体系中也发生了一起“收购”事件。锂电设备企业先惠技术拟以支付现金的方式购买宁德东恒机械有限公司(简称:宁德东恒)51%股权,一旦交易落地,先惠技术业务范围将从电池生产制造领域扩展至电池零部件领域。

先惠技术超8亿“跨界”结构件

资料显示,先惠技术成立于2007年,2013年切入新能源汽车智能装备领域,为动力电池企业提供智能生产线。目前,先惠技术处于锂电产业链后段设备领域,公司拳头产品为高自动化水平的动力电池模组与PACK产线。

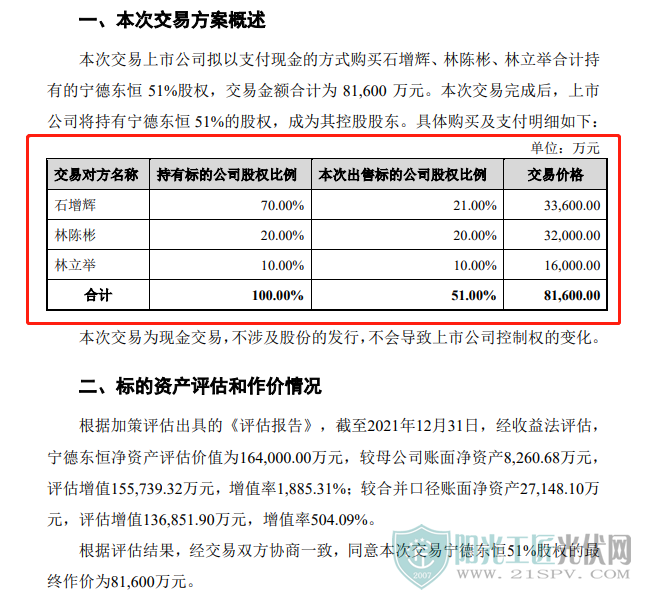

5月22日,先惠技术发布公告,拟购买石增辉、林陈彬、林立举合计持有的宁德东恒51%股权,交易金额合计为8.16亿元。

实际上,先惠技术所处赛道与宁德东恒专注领域并不相关。据悉,宁德东恒成立于2014年5月6日,公司主营锂电池模组结构件(电池壳及模组/Pack壳体,CTP壳体等)。

因此在外界看来,先惠技术本次行为属于“跨界”收购,而且收购所需资金超过其现有货币资金。

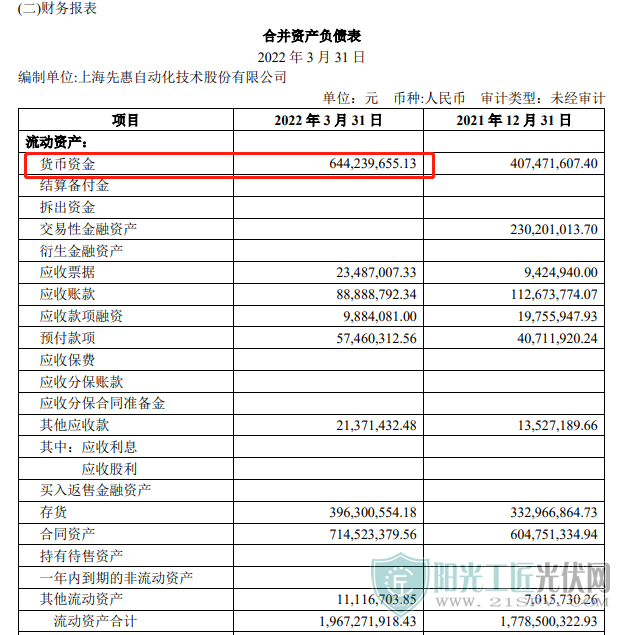

据先惠技术2022年一季度财报显示,截至今年3月31日,公司货币资金仅6.44亿元,另有短期借款1.27亿元,因此即使“掏空家底”,也达不到8.16亿元。

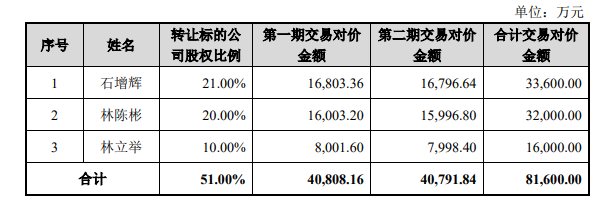

但据先惠技术发布的重大资产购买报告书来看,本次交易将以分期支付进行,第一期需支付40808.16 万元,2023年6月30日之前支付第二期,即40791.84万元。

并且先惠技术在公告中表示,公司拟通过自筹资金用于本次收购。

要注意的是,在以上3位交易对象中,只有石增辉给出业绩承诺:宁德东恒2022年度净利润不低于1.5亿元;2023年度净利润不低于1.6亿元;2024年度承诺净利润不低于1.7亿元。且若承诺期间宁德东恒任一年度实际净利润均不低于当年度承诺净利润80%的,则石增辉暂无需向先惠技术履行业绩补偿义务。

此外,根据评估报告来看,先惠技术对宁德东恒属于溢价收购。截至2021年12月31日,经收益法评估,宁德东恒的净资产评估价值为16.4亿元,较母公司账面净资产8260.68万元,评估增值15.57亿元,增值率1885.31%;较合并口径账面净资产2.71亿元,评估增值13.69亿元,增值率504.09%。

行业分析,先惠技术“执意”跨界的原因应该有2个。一方面是锂电模组结构件行业的市场前景大且毛利高。以方形铝壳锂电池为例,结构件约占据16%的成本。另一方面,以此加深对大客户宁德时代的绑定。

两者均为宁德时代供应商先惠技术方面公开资料显示,先惠技术最早于2019年进入宁德时代的电池自动化产线供应链,此外还进入了孚能科技等企业的供应链。据观察,先惠技术仅在2021年就曾多次中标宁德时代的订单,收到宁德时代及其子公司发送的各类设备合同超过10亿元。具体来看:

2021年1月4日-5月6日,累计收到宁德时代方合计约2.92亿元设备采购合同。

2021年5月7日-7月11日,累计收到宁德时代方约2.61亿元各类合同订单。

2021年7月12日-10月25日,累计收到宁德时代方约合2.51亿元的设备采购订单。

2021年10月26日-12月12日,累计收到宁德时代方各类合同及定点通知单金额合计约为2.53亿元。

从业绩来看,2021年先惠技术营业总收入为11亿元,比上年同期增长120.58%;归属于母公司股东的净利润为7065.86万元,比上年同期增长16.34%。其中,新能源汽车智能自动化装备实现销售收入10.31亿元,占公司主营业务收入的94.27%。而宁德时代正是先惠技术该业务板块的客户。

从公司前五客户占比来看,2021年先惠技术对第一大客户的销售额约为6.4亿,占比总销售额58.06%。先惠技术称该客户为新能源动力电池行业龙头企业,2021年加速扩产,公司获得大量订单并在报告期确认收入。由此,宁德时代对号入座。

宁德东恒方面

得益于地理位置优势,宁德东恒与宁德时代的交集早就开始了,2019年曾入选宁德时代优秀供应商。

布局方面,东恒机械在宁德和溧阳拥有多家能源科技相关的全资子公司,且宁德和溧阳两地也有宁德时代的生产基地。

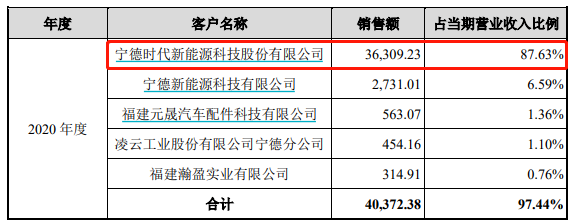

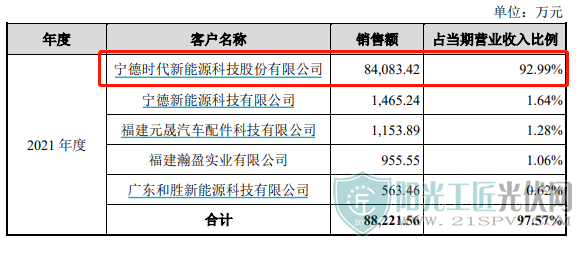

从先惠技术公告看到,宁德时代占宁德东恒营业收入的比重较高,平均超过90%。2020年,宁德东恒对宁德时代的销售比重为87.63%;2021年,宁德东恒对宁德时代的销售额为8.41亿元,占比为92.99%。

从2021年宁德东恒应收账款前五名来看,宁德时代、瑞庭时代(上海)新能源科技有限公司、江苏时代新能源有限公司、时代上汽动力电池有限公司和时代一汽动力电池有限公司,均为“宁德时代系”企业,应收款占比合计高达92.82%。相比较先惠技术,宁德东恒与宁德时代的业绩绑定更为密切。

不过,先惠技术在收购报告书中也明确表示,本次交易后,宁德东恒将综合行业发展格局,在满足宁德时代发展的基础上,主动开拓其他客户,逐步降低标的公司对单一客户的依赖风险。

总 结

实际上,据起点锂电大数据观察,宁德东恒在锂电结构件领域的优势并不突出。

目前来看,科达利占据市场第一的份额,并且同样是宁德时代的供应商,此外领益智造、震裕科技、长盈精密、宁波方正等均占据一定的市场份额。

而且由于动力电池封装技术不同,对应的结构件产品也不同。因此叠加工艺不统一、认证周期长等因素,取得新的供应机会并不容易。

先惠技术收购后,如何开拓新的市场,我们将会持续跟进报道。

原标题:宁德时代供应商“掏家底”进军结构件!

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...