扫描关注微信

扫描关注微信

这一期文章我们来聊聊近期光伏产业中最令人头疼的一个环节――“硅料”。

为何不及预期?

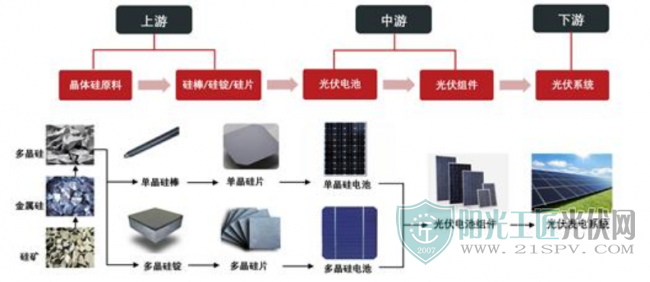

如果仅考虑制造端,光伏产业链从上游到下游分别是:硅料、硅片、电池片和组件。它是个线性产业链,四个环节既相互竞争又相互合作,利润则根据供需格局在产业链内部分配转移。在上一篇文章《光伏产业系列追踪之一:周期成长,需求为王》中我提到过,光伏产业发展的核心在于需求,所以这四个环节既相互竞争抢夺利润,又要保证这个竞争不能太过分致使组件价格太高从而影响下游需求。这就像同住一个屋檐下的四兄弟一样,你可以打闹但是你不能把家拆了,不然大家都没好果子吃。

但是去年这个平衡被“硅料”环节打破了。2021年硅料的价格从年初的80元/kg涨到了最高270元/kg。产业链上游硅料涨价,成本逐渐向下游传导,而国内需求中的集中式电站,他们最多能接受的就是1.8元/W的组件(对应硅料价格大概在200元/kg),价格超了就无法完成最低6%的内部收益率指标,所以只能被迫延缓装机。

硅料为何而缺?

硅料价格上涨的原因主要在于供需双方的不平衡。

从供给端看,硅料本身就是一个化工行业。在光伏产业链中,硅料作为资金壁垒最高的行业,他的产能是刚性的,扩产周期也是最长的。就比如大炼化的反应炉,你不是说停就能停的。停了一是成本高,二是有可能损害设备(这就好比开大货车,踩一脚刹车就十块钱的成本)。而且就算是产业赚钱了,产能也不是随便就能抬上去,因为硅料的扩产周期在光伏产业链里是最长的,从建设到产能扩出来至少要一年半的时间。

从需求端看,平价元年后又迎来碳中和元年,全世界都在装光伏,而中国光伏组件产能占到了全球的70%,需求是好上加好。但是逐渐的,下游组件厂发现面对潮水般涌来的订单,自己却陷入了买不到硅料而无法开工的窘境。这种情况下,越来越多有能力的厂商选择用长单锁定硅料供给,这进一步减少了现货市场里的硅料存货。当市场一直预期需求向好但硅料紧缺时,恐慌情绪不可避免的带来了“囤硅”的现象,这只会把硅料的现货价格越推越高。于是在去年,消失了十几年的“拥硅为王”口号重现江湖!

“拥硅为王”还是“拥硅为亡”?

时间回到大约18年前。2004年是全球光伏产业爆发式增长的元年,早在一年前全球最好的半导体级多晶硅售价只要30美元/kg左右,但到了07年底,连太阳能级的多晶硅都能炒到400美元/kg。然而,三十年河东,三十年河西。08年开始,金融危机蔓延到欧洲,全球光伏需求急剧收缩。到了09年中,这一年的光景里多晶硅价格暴跌90%回到40美元/kg。当时的光伏龙头为了取消与美国MEMC签的硅料长单就赔了两个多亿美金,后来又来了“双反”,股价一泻千里,最终在2013年启动了破产程序,初代霸王就此落幕。“时来天地皆同力,运去英雄不自由。”

一代目的故事给光伏行业打上了一个刻骨铭心的烙印:硅你太危。所以为什么明明硅料业绩这么好,但是股价表现却乏善可陈,就是因为你涨价对整个产业链是利空的。行业蓬勃发展全靠“降本提效”,如果我看好光伏行业的未来,那硅料的超额利润必定是不可持续的。如果我不看好光伏的未来,我本来就不会买。而且产业链的自我调节机制是会通过下游下调开工率来倒逼上游降价。今年,随着硅料产能的逐步释放,硅料价格回调只是时间的问题。

颗粒硅的“鬼”故事?

多少年了,每次改良西门子法的硅料企业一跌,市场上就会开始YY颗粒硅。但是从去年开始,下游硅片企业逐渐接纳颗粒硅了。其实就硫化床法(颗粒硅)的技术路径来说,优劣都挺明显的:优点是可以连续投料拉晶,而且电耗少,未来理论成本会更低;缺点是杂质多,下游反馈掺杂比例最多只能加到40%,加多了容易跳氢。总结,市场认可颗粒硅了,但是短期不影响格局。可以打辅助,Carry是不行的。

最后,唯物辩证法告诉我们“前途是曲折的,道路是光明的”。对于光伏产业来说,在前进的道路上还会遇到各种各样的问题,硅料不是第一个也绝不是最后一个。千万不要因为短暂的失意而妄自菲薄,因为终局里我们必定充满笑颜。

原标题:光伏产业系列追踪之二:“拥硅为王”还是“拥硅为亡”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...