扫描关注微信

扫描关注微信

而储能作为未来新能源系统中不可或缺的一环,重要性更是不言而喻。

俗话说,得不到的永远在骚动,大家都知道储能一定会来,就是看不清哪一天会来。单从电化学储能技术选择来看,就有三元、磷酸铁锂、钠电、钒电等一系列选择,就看谁赌性更坚强。

但这两天发生的一些事,让事情稍微有了些眉目。首先就是最近高层发布的导向文件中提到,三元锂离子电池、钠硫电池将从中大型电化学储能方案中剔除,竞争对手一下少了好多。除此之外,就在下个月,首个国家级的大型化学储能示范项目大连液流电池储能调峰电站将投入商业化运营。这也是国内自主研发的储能技术。

钒电池准备在不凡的道路上一路狂奔。

受此利好消息影响,河钢股份、攀钢钒钛、金浦钛业等玩家都迎来了自己的涨停时刻,不少股价都创了新高。

虽然还处于商业化的早期,但是未来的美好梦想必须要有。研究机构已经放出狠话,保守估计,五年后国内的钒电池年新增装机量达3.0GW,复合增长率超过40%。

所以像攀钢钒钛这种国内钒产能位居国内和全球第一的玩家(钒产品产能达4万吨/年),自然受到了投资者的青睐,而且有消息称它准备和大连博融共建钒电解液工厂,逐步扩大钒电池产业规模。上半年归母净利润增长超过50%。

但是现实真的如想象般美好吗?今天笔者就带你走进钒电池的世界。

一、找到好场景,才是最好的

你可能要问,钒电池比磷酸铁锂电池好在哪里呢?安全,是笔者脑海中冒出的最重要的一个词语。

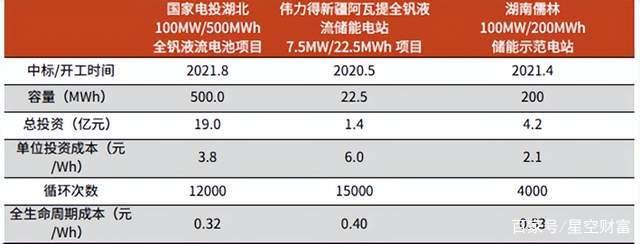

相比着火事故频发的锂离子电池,钒电池本身的水基电解质特性决定了其不会发生燃烧和爆炸。除此之外,钒电池还有循环寿命长的优势(循环次数在10000次以上),这样将总成本平摊到全生命周期来看,单位成本已经低于锂电池。而且钒电池易于扩容,便于模块组合设计和电池结构放置。

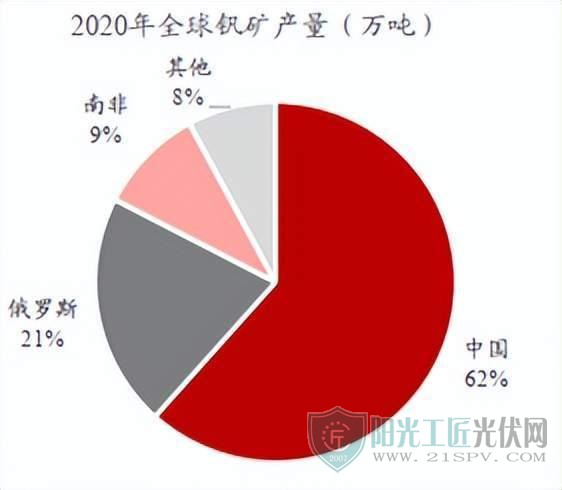

当今时代是属于新能源的时代,在锂电池圈,锂矿和盐湖已经成为了兵家必争之地(尤其是国内的锂资源还比较稀缺的情况下)。而看看隔壁的钒,则大相径庭。我们国家钒储量及产量中国处全球第一,储量39%,产量62%。直接能卡其他国家的“脖子”,这也从侧面能理解,这条赛道是未来最容易实现自主可控的。

基于钒电池这种良好特性,未来长时储能(每天至少运行10小时以上,使用寿命超过15年)属于钒电池发挥长板的领域之一。所以到了长时储能这条赛道,钒电池真正的敌人就是抽水蓄能等储能技术了,最大的优势,也莫过于能不受地理位置的限制。

二、硬币总有不同的两面

要说钒电池的未来就能一帆风顺了吗?事情也没有这么简单。

安全有了,也不能让玩家们都赔本赚吆喝吧。钒电池目前最大的问题就是初装成本过高,基本上是锂离子电池的两倍以上,而且随着近期钒电池再次站上风口,需求值的憧憬,钒也开始疯狂涨价,这对于钒电池成本的下降也是不利的。

所以,在钒电池没有完全商业化之前,先投资钒矿(最上游)和产业链一体化这两类玩家,笔者觉得也是个不错的选择。

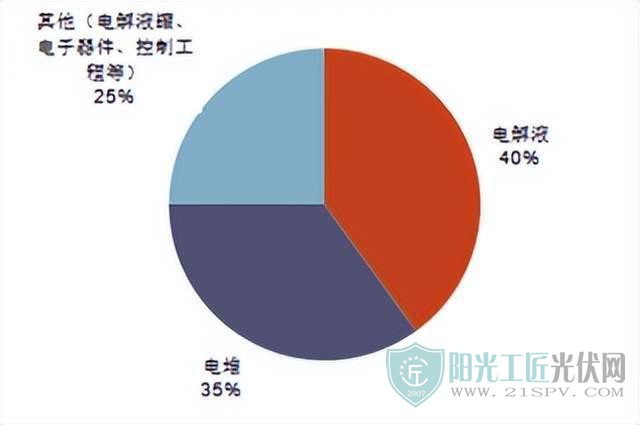

言归正传。那未来什么是降本的“催化剂”呢?钒电池成本中,电解液占比40%,电堆成本约35%,这两个是钒电池的核心零部件。而再深挖一步,重要材料的国产替代能够带动成本下降,就比如离子交换膜,钒电池主要使用美国杜邦公司的全氟磺酸树脂交换膜,价格十分昂贵,未来这方面如果像东岳、中科院能够突破关键材料的研发,成本有很大的下降空间。

总结一下行业内的玩家,现在来看,已经有不少的钒电池项目已经实现了落地,比如大连融科、北京普能、中广核能源等等。但毕竟这些项目还处于早期,未来能否经得住实践的考验,唯有时间能告诉我们答案。

三、雾里看花,不如静观其变

电池这条赛道上,因为技术壁垒高,所以具有早期技术积累和资本优势的玩家更容易掌握先发优势。

而在钒电池这条细分赛道上,主要就这么两类玩家:

掌握了优质的钒资源的企业;

正在商业化道路上不停试错、摸索前进的钒电池生产商。

现在来看,两类玩家肯定是同命运、有着一起把蛋糕做大的心。

但是不得不说,产业规模和成本仍然是摆在储能面前的最大问题。在看不清未来的情况下,短期盲目追高?希望你有足够坚强的赌性。

原标题:全面上涨,钒电池接力三元成为储能新风口?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...