扫描关注微信

扫描关注微信

与传统能源相比,占据可再生能源主流的太阳能、风能,都需要转化为二次能源,以电能的形式为人们所用。于是电站建设和发电并网成为这一行业的重要环节。电站建设的初期投资巨大,建成后,在漫长的运营期间中,以电费的形式逐年收回投资。这造成了项目投入和产出的现金流,在时间和规模的分布上极度不对称。

可再生能源这一本质特点,决定了该行业融资的困难。在YieldCo模式诞生以前,尽管可再生能源电站的收益稳定可期,在建的和已运营的项目,还是占用了电站开发商大笔的资金,限制了新能源项目开发的速度。人们很自然地想到,将已建成的运营良好的项目资产注册为独立运营的公司实体。进一步公开发行上市交易,YieldCo模式就这样应运而生。

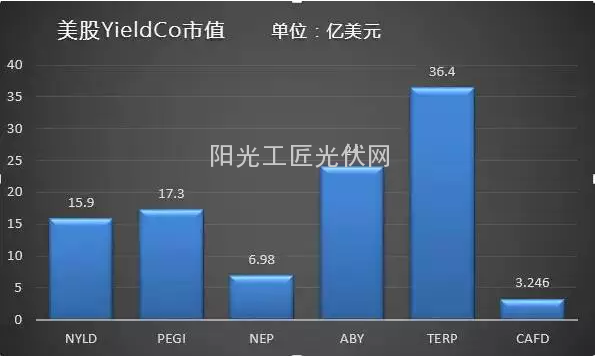

YieldCo是由母公司发起设立,持有一定的项目资产,独立运营并公开上市交易的实体公司。与传统上市公司不同,YieldCo公司并不强调盈利能力和扩张速度,其所持资产产生的大部分收益,以股息的形式定期支付给股东。虽然是投资者获得的是股权,但现金流稳定可期,使之又具有债权的可靠性。

在美国市场,YieldCo作为股权融资,成本约为5%左右。对于发起公司(多为项目开发商)来说,除了降低融资成本以外,将已建成的项目资产组成公司独立上市,可以快速回收项目开发初期的巨额投入,加速新项目开发的进程,提高资本运用的效率。而对于YieldCo投资者来说,上市公司持有的项目资产已与最初的开发者完全独立,股东持有的是一款纯粹的收益稳定的金融工具。

目前,可以看到,越来越多的可再生能源行业公司正在考虑YieldCo模式。在我国,协鑫新能源正在搭建太阳能电站YieldCo金融平台,准备赴美上市。如果进展顺利,协鑫有望成为亚洲第一个使用YieldCo模式的可再生能源公司。

此外,也应当看到,YieldCo是在美国市场多轮量化宽松的背景下兴起的。目前市场普遍预期,美联储将于今年年底或明年年初开启加息周期。YieldCo由于其结构特点,体现出债权工具的属性,具有一定的利率敏感性。YieldCo作为新兴事物,其在高利率环境下的运行状况,尚缺乏历史数据的参照。这一问题,还待未来市场来检验。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...