扫描关注微信

扫描关注微信

在风光渗透率持续提升、政策逐步完善的背景下,大型电源/电网侧储能从2022H2开始大规模启动招标/开工,并在2023年随光伏组件、储能电池的价格回落而实现装机量的爆发增长将是大概率事件,相关子行业有望成为新能源板块中2023年增速最高的赛道之一。

事件:今年最大的储能电池框架项目启动招标。

南网科技发布2022-2024年储能电池单体框架协议采购项目招标公告,预计采购0.5C的LFP电池单体5.56GWh。明确两大要求:

1)投标人必须是磷酸铁锂电池生产商:而非第三方代理、集成商,利好掌握电池生产核心技术工艺产能的电池企业。

2)所投标电池应具备由第三方CNAS资质实验室依据《GB/T36276-2018电力储能用锂离子电池》出具的合格型式试验报告或阶段报告。南网科技招标项目为今年以来最大规模,此前华能招标2GWh(厦门海辰中标)、平高招标1.2GWh。

炒作逻辑&市场潜力

储能板块的逻辑

此前,地缘政治、能源大宗品价格推动了欧洲户用储能和欧洲户用光伏业务成为整个电新板块增速最快的两个细分,以派能科技、禾迈股份、昱能科技、固德威、德业股份等为代表的户用储能设备涨幅居前。

其投资的核心在于对欧洲及海外经济情况、俄乌冲突、能源大宗品价格趋势及节奏的判断,结合市场流动性,大家依然对2023年欧洲户用储能更高增速(同比100%+)的确定性有分歧,预计中报前后这种分歧将会有一定程度的解除。

近期市场明显往大型化储能切换,主要是市场风格的高切低,即电站储能板块同样有较快的增速,且相较于户用储能板块,电站储能相关标的估值整体更低。前述南网科技的招标成为板块重要的催化剂,产业链上下游各环节都有所表现。

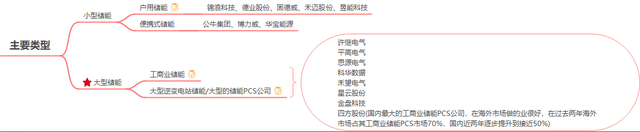

储能主要类型及代表个股

来源:九方金融研究所整理

国内大储能招标超预期

近期,南网科技在其电子采购交易平台发布2022-2024年储能电池单体框架协议采购项目招标公告,标的为0.5C磷酸铁锂电池单体,预计招标规模为5.56GWh;此外近期各地大型光储、独立储能项目招标频繁启动,如近日华能启动云南四个光储项目储能设备采购工作,按照10%/2h配储比例,总规模达到110MWh,而值得注意的是,云南此前并未有明确的政策文件对新能源配储的容量和比例进行过要求。

看增速:国内增速不低于欧洲户储,且量更大。

预计2022年国内储能(仅考虑电力系统)装机在6GW+/12GWh+,而2021年国内电化学储能装机在1.87GW/3.49GWh(CNESA口径),同比增速近250%。伴随电池原材料成本的下降,叠加储能补贴政策的落地,预计2023年储能装机依然会翻倍装机,预期在12GW/24GWh。

国家能源局规划2025年新型储能装机(抽水蓄能以外技术)规模达30GW以上,那么储能装机容量要达到60GW。而我们预测2025年累积装机容量远远超过60GW,能达到80-100GW。

看拐点:国内储能产业正在良性且高速的发展。

1、储能建设势在必行,补贴政策或为重要推手。当前电网消纳能力有限,在保证一定风光利用率的前提下,或无法支撑起市场所预期的集中式风光装机。或唯有出台相应的补贴政策才能拉动国内储能发展,解决高比例可再生能源并网所造成的电网消纳与稳定性问题。

2、风光大基地建设提速,叠加储能商业模式改善,下半年发电侧配储有望迎来快速且良性的发展。目前,国内风光大基地要求强配储能,比例一般为10%-20%,时长多为2h。然而配置的储能,由于没有盈利模式,多为闲置,存在“劣币驱逐良币”的现象。

能源局正在出台相关的政策去疏导,如在6月的政策中提到:对于发电侧,配储项目符合资质后可以参与电力市场,获得合理的收益。

这也是下半年装机爆发的一个重要推力,即实现2025年新型储能装机量30GW,则今年需要10-15GW的装机量。今年项目的批复和设计已经远远超过10-15GW,考虑到执行上的困难,下半年7GW左右的项目无论从政策上还是需求上,都是必须落地的。需求方面,五大发电集团新的风电光伏装机需配套。以共享储能为代表的大型储能的开发,目前投资、征地和项目立项都已完成,今年都需落地。

哪些环节值得关注?

政策是推动国内储能行业发展最重要的变量之一。

近期国家和地方能源主管部门都出台了储能参与电力市场调节和调度运行的政策,有力地支持了储能在电力系统中的应用和发展。展望2022年下半年,预计政策将不断完善储能发展的环境,订单的落地将会带动产业链的发展。

储能系统集成的厂商无论采用怎样的技术路线,核心仍是解决安全、可用性和成本的问题。如果一个储能系统集成厂商的产品在安全、可用性和成本这三方面的评估都很好,这个厂商就是有前景的。工商业储能市场尚未成型,但工商业储能直接面对商业市场,所以技术路线的选择上安全和可用性也非常重要,而功率、容量等因素相对不重要。

投资视角来看,可关注受益于国内储能发展的相关产业链标的,包括系统集成商、储能逆变器、冷却系统和消防系统等。但受限于电价传导不畅、碳酸锂价格高位等客观因素,行业盈利能力上整体承压,当前还是以低估值为美。

1)储能系统集成商:主要代表是电池企业;

2)储能逆变器环节:重点关注具备渠道和品牌优势;

3)储能安全领域:主要包括储能电池温控领域、储能电池消防领域;

4)其他储能领域:包括抽水蓄能领域的企业,关注全钒液流电池产业链和空气压缩储能相关标的。

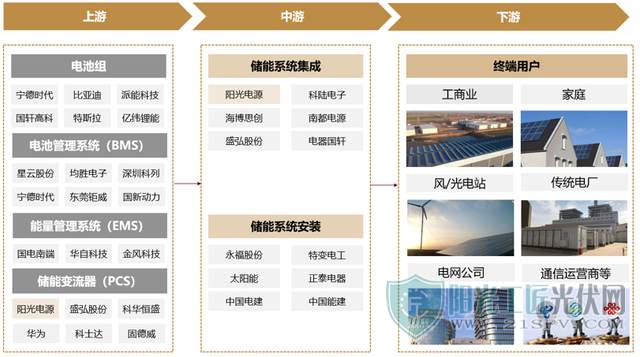

储能产业链

来源:派能科技招股说明书

原标题:国内电站需求旺盛!大型储能景气度回升

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...