扫描关注微信

扫描关注微信

价格说明

8月3日起硅片公示厚度由160μm降至155μm,价格相应调整。

7月将取消多晶硅片、多晶电池片产品现货价格。

组件现货价格将调整区分细项,保留原先的加权平均价格以外,7月将新增国内分布式与集中式现货价格。

7月起美国、欧洲、澳洲区域组件价格将改为182/210规格报价。

组件价格3月16日起,国内组件均价以当周交付出厂价格(不含内陆运输费用)为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

组件瓦数166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

免责声明

Infolink的价格信息主要来自平时与业界的面谈、电话访问或通讯软体等沟通渠道讨论所取得,主要取市场上最常成交的数据作为均价,且加上Infolink专业分析群的市场预测。我们力求信息的全面性与完整性,惟此信息仅供参考使用,我们不对任何人的市场操作、投资建议负任何责任

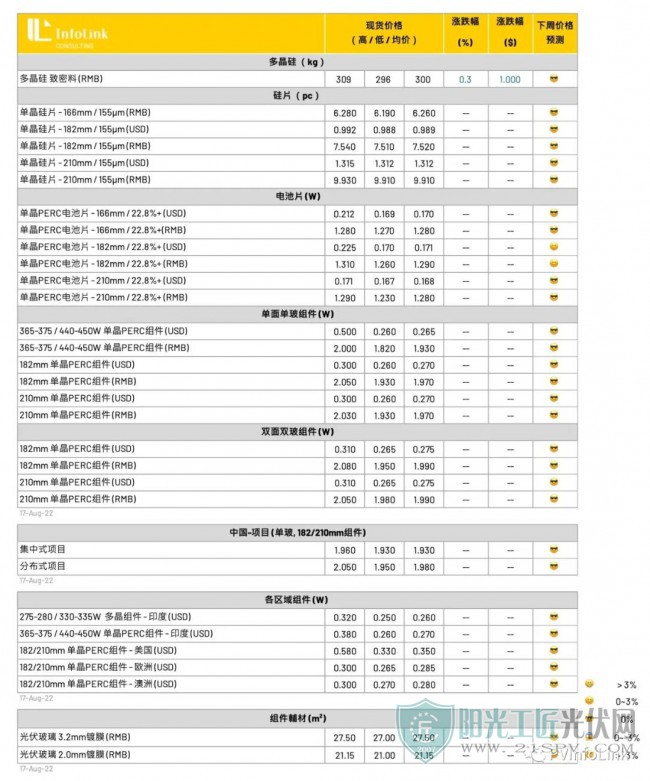

硅料价格

八月持续夏季高温天气,水电集中区域的发电量受限而电力需求持续升高,导致电力供应趋紧,继而影响诸多区域的工业用电调配和供应。四川等多地的工业用电限制对光伏产业链相关环节造成不同程度影响和引起产量损失。

硅料产量方面,原本预估硅料有效单月供应量约7.2-7.3万吨的供应水平将因限电对四川硅料产地的影响而再次产生负面影响,以目前限电期限8月15日-8月20日或22日的影响时间估算,影响单月产量规模约1800-2300吨。硅料有效供应量在8月-9月环比提升仍然缓慢的趋势维持,眼下硅料供应量仍然暂时处于“难熬”阶段,价格一再冲高,但是涨幅已经相对有限。

致密料价格区间继续小幅抬涨至每公斤296-309元人民币范围,长单签订完毕后近期基本处于订单履约执行阶段,零散订单包括贸易商价格仍在更高位置,个别长单之外的签订价格逼近每公斤311元人民币。

*Infolink 硅料价格调研和收集的时间区间,主要针对前一周周四至本周周三正在执行和新近签订的合约价格范围,并且针对市场交易中主流价格跟踪和反馈,故采买订单成交密集期会逐步反应价格变化和趋势,个别散单交易价格会作为关注项目。

硅片价格

硅片产量方面,除了正在经受硅料供应不足导致拉晶稼动率水平较低以外,工业用电限制对部分区域内对应企业的拉晶稼动能力形成直接挤压,个别特殊厂区的开动水平几乎降至冰点,只能无奈期待电力调配情况有所好转、继而在8月20日-22日能够尽快恢复生产力。

原本预估本月单晶硅片单月产量约26.9-27.8GW的水平也将因限电影响产量而继续下修,单晶硅片有效供应总量仍然有限,但是不同规格尺寸的供应量之间继续出现分化,M10规格尺寸占比加速提升趋势明显,M6规格占比降速加剧。

价格方面,本周单晶硅片主流规格基本维持之前水平,但是M6价格陆续出现松动迹象,低价水平开始有所下探,与M6对应的电池需求端收缩有直接关系。

高温季节对于全国各地工业用电均产生不同程度的限制和影响,限电是否会影响硅片供需成为当前关注热点。受制于硅片供应量,短期预计上游环节的价格趋势仍较强势,价格下跌困难。

电池片价格

原本从月初陆陆续续有厂家反应政府因应夏季高温而发布限电通知,但15号开始四川大规模的正式宣布限电后,电池片加剧供应瓶颈。

随着限电的影响,尽管本周主流成交价格仍然维持,已陆续观察到越来越多二线组件厂家追随M10尺寸电池片每瓦1.3人民币左右的报价进行签订。当前电池片价格仍然暂时持稳,成交价格落在M6,M10,和G12尺寸每瓦1.28人民币左右,每瓦1.29-1.31人民币,以及每瓦1.27-1.28人民币的价格水位。

展望后势,预期随着电池片有效产出的限制下,将加剧电池环节供应紧缺之事态,同时,迭加部分地区疫情发酵下影响电池厂家物流出货时程,预期主流尺寸价格在下周将有机会上行,而后续价格松动时机点放缓、保守看待。

组件价格

8月需求疲软,交易量逐渐下滑,组件价格持续僵持。本周有听闻部分地面存量项目启动,然而整体交易量体仍不多,在目前高昂的成本与价格下,不论是组件还是终端对于价格的坚持都不愿退步,本周仍旧以工商分布式项目走单为主。

目前成交价格区间500W+单玻项目集中式出厂价格(不含内陆运输)约在每瓦1.93-2.05元人民币的价位,500W+单玻项目分布式项目出厂价格(不含内陆运输)约在每瓦1.95-2.08元人民币,新单成交仍旧稀少。集中式项目新单价格落在约每瓦1.95-1.97元人民币、分布式新单约每瓦2元人民币。目前看来夏季高温的影响使得供应链价格止稳高位、短期内下滑有难度,组件厂家仍寄望四季度供应链价格相对向下回稳后、成本下滑,让组件价格有机会回落每瓦1.9-1.95元人民币以内的价格带动整体需求回温。

目前海外地区价格,本周价格止稳上周水平,其中亚太地区价格约每瓦0.267-0.275元美金(FOB)左右,澳洲价格持稳约在每瓦0.27-0.285元美金左右。美国地区价格持稳在每瓦0.34-0.38元美金左右,本土产制的组件价格约每瓦0.55-0.58元美金。而欧洲当前执行价格500W+单玻组件约每瓦0.265-0.285元美金,现货价格每瓦0.285-0.29元美金。

N型电池片、组件价格

N型产品报价尚未形成主流,本周价格持稳上周,估计Q3末HJT也将开始有G12的产品规格销售。等待后续厂家量产情况四季度再行决议是否增加报价字段。

目前N型电池片对外销售份额并不多,大多以自用为主。HJT电池片(M6)基本上价格维稳在每瓦1.39-1.5元人民币不等。TOPCon(M10/G12)电池片当前价格约在每瓦1.32-1.41元人民币。

而组件价格部分,本周价格持稳,目前HJT组件(M6)价格约在每瓦2.07-2.3元人民币,海外价格约每瓦0.29-0.33元美金。TOPCon组件(M10/G12)单面价格约每瓦2.07-2.12元人民币、双面每瓦2.1-2.17元人民币,海外价格约每瓦0.28-0.31元美金。

原标题:夏季高温限电影响 价格下行困难

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...