扫描关注微信

扫描关注微信

储能变流器PCS作为储能电池系统与电网(或负荷)能量交换的关键设备,在提升电能质量和传输效率、保障电网稳定安全方面起到非常重要的作用,是储能系统稳定运行的重要桥梁,即将电网中的交流电整流为直流电给储能电池充电或将电池中的直流电逆变成交流电输送给电网或者交流负荷使用。在整个储能系统成本中,PCS占有15%-20%的价值量,成为各大储能厂家必争之地,光伏逆变器是技术最接近的路径,光伏逆变器厂商转做储能PCS是其中重要力量,比如禾迈股份已有储能PCS用于户用储能,其市值超600亿元,股价目前更是再创新高,成为除贵州茅台之外的唯一一只上千元工业股,股价最高达1150元。此外还有电力电子和工控厂商凭借自身电网技术优势水到渠成地向PCS拓展,也有电芯电池和系统集成企业向PCS延伸业务,更有跨行跨界的上市公司通过入股并购或成立新公司向PCS进军。

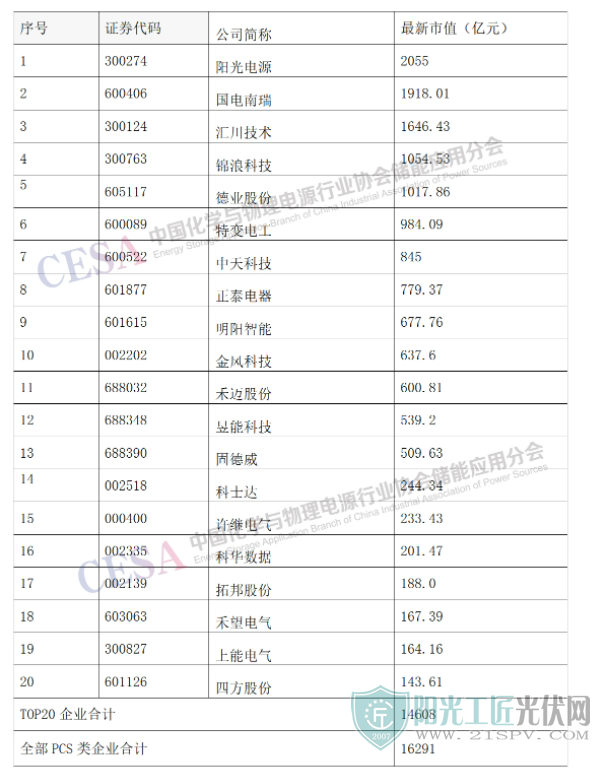

从中国化学与物理电源行业协会储能应用分会政策研究中心观察的260余家储能上市公司名单看,涉及储能PCS生产的企业有49之多,其他非上市公司亦不在少数,如南瑞继保、冠隆电力、英博电气、古瑞瓦特、索英电气等出货量大且创新能力强的企业,国内PCS厂家合计已达80余家,相应外资品牌有20余家,整个市场上PCS厂家已超过100家。据CESA储能应用分会产业政策研究中心对储能PCS上市公司统计,2022年储能PCS类上市公司总市值已达1.63万亿元,其中TOP20企业总市值如下表所列。

注:总市值以2022年8月19日收盘价计(来源:CESA储能应用分会产业政策研究中心根据同花顺财经数据整理)

可以看出TOP20储能PCS类上市公司市值门槛已超140亿元,市值总计已达1.46万亿元,占据了绝对份额。阳光电源作为PCS龙头,以2055亿元的总市值高居榜首,国电南瑞紧随其后,TOP3-5分别为汇川技术、锦浪科技、德业股份。

目前,储能PCS厂商主要来源于四个领域:一是由光伏逆变器企业扩大经营范围而来;二是由UPS厂商扩大经营范围而来;三是电网及电力电子企业延伸转型而来,四是成立专门的储能变流器企业。由于储能PCS的技术与光伏逆变器技术同源,所以光伏逆变器厂商扩大经营范围是行业的主流,其次是专门的储能变流器新设企业。

在这四类企业中,光伏逆变器厂商和UPS厂商衍生的PCS业务借助光伏逆变器和UPS的生产线较为普遍,这些厂商储能PCS的产能都很大,专门的储能变流器厂商都有自己独立的生产线,CESA储能应用分会调研的资料显示,截止到2021年底这些专门厂商储能PCS产能为30.865GW,预计全行业储能PCS产能实际超过60GW。

放眼全球,储能行业过去几年正快速从项目示范应用向全面市场化发展模式转变,海外市场上得益于锂电池成本下降与循环次数提升,户用移动储能快速发展并开始替代小型柴油发电机。同时,欧洲户用储能在能源价格暴涨、供给不稳定性增加的情况下,需求出现激增。

据最新报道,2022年8月12日,美国户用光伏ITC免税额度延期十年,抵免比例由26%提至30%,有超3 kWh户储系统享受同样ITC政策,将充分刺激美国储能需求市场。

2021年欧洲户储系统装机约1GW/2GWh,同比增长56%/72%,但目前户储产品渗透率仍然较低,今年以来,欧洲户储市场需求激增,处于供不应求状态。受俄乌冲突持续影响,截止2022年8月16日,荷兰天然气期货价格达225.92欧元/MWh,较年初上涨181%,德国日前电力现货价格高达563.76欧元/MWh,较年初上涨1091%,持续刺激欧洲户用光伏和户储产品的需求,欧洲户用光伏与户用储能呈爆发式爆发,逆变器总体供不应求,组串式逆变器要取决于IGBT供应量弹性,微逆则由于供应瓶颈小需求普遍翻倍,增长超预期,预计带动储能PCS 5-10倍增长空间。

近年来,我国高度重视新能源与储能行业的发展,各级政府有关储能的新政不断出台,储能行业正处于大爆发的前夜,在我国新型电力系统的构建过程中,储能将深度参与能源变革。我国是世界上储能PCS的主要供应国,根据CESA储能应用分会统计,2021年全国储能PCS出货量为6633.56MW,占全球总出货量的62.38%。作为储能PCS出口大国,预计到2026年全球对我国储能PCS的需求量可达48.8GW,届时我国储能PCS的产能可望达到100GW,比2021年新增产能40GW。

据已披露2022年上半年业绩的PCS类上市公司数据看,德业股份2022H1业绩实现同比翻倍,大超预期。另外,特变电工中报业绩翻倍,绿能慧充中报业绩翻倍,昱能科技中报业绩预增两倍以上,锦浪科技中报业绩预增超过63%。不过好赛道也有经营不佳者,奥特迅中报业绩下滑21.8%。

原标题: 储能PCS赛道诞生首只工业千元股 行业总市值突破1.6万亿元

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...