扫描关注微信

扫描关注微信

光伏就是利用半导体的光电效应,使光子转化为电子,再把电子转化为电流,实现发电,光伏的底层技术本质还是半导体行业。

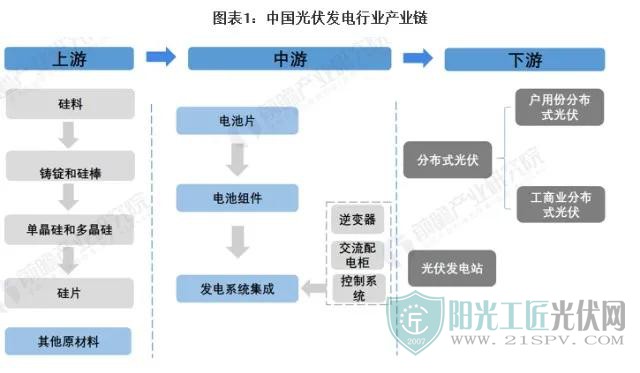

如果按照产业链上下游来分,光伏又可以分为上游的多晶硅料,中游的硅片、电池片和组件,以及下游的各类发电应用场景,比如集中式光伏、屋顶分布式光伏、户用光伏等等。

光伏的制造过程中还有一些辅料,比如电池片环节需要添加辅料银浆、组件环节的辅料EVA胶膜和玻璃以及下游电站环节的逆变器和支架等等。

这就是整个光伏的产业链结构,其中硅料、硅片、电池片和组件被称为光伏的主产业链。现在整个产业链的趋势是一体化趋势,一体化的企业形成之后,可以平抑周期。

光伏各个环节,硅料、硅片、电池片、组件,这些环节的技术细节比较容易扩散,短期凭借技术优势形成的超额收益很快会被同行复制,大幅扩产之后,超额收益就会降低殆尽。一体化之后,即使一个环节的超额利润消失,会向另外一个环节进行转化,可以有效平抑企业的不确定性。

以上是光伏主产业链的情况,除了主产业链,还有辅料环节的产业链,比如电池片环节的银浆,组件环节的EVA胶膜和玻璃,下游电站的逆变器和支架,这几年因为光伏产业的需求非常旺盛,所以辅料产业链也呈现欣欣向荣的局面。

如果按照产业链上下游来分,光伏又可以分为上游的多晶硅料,中游的硅片、电池片和组件,以及下游的各类发电应用场景,比如集中式光伏、屋顶分布式光伏、户用光伏等等。

1)硅料

首先聊硅料,从工艺流程来看,硅料其实就是把工业硅粉通过化学提纯和深加工的方式变成高纯度的多晶硅料,实际工艺流程比较多、比较复杂,我们只需要记住四个字就行了——化学提纯,因为这四个字决定了硅料行业的本质。

多晶硅料就是一个大化工行业,大化工行业的特点也决定了多晶硅料行业的特性。

首先,大化工行业的特点是危险系数特别高,我们在高中做化学试验,烧杯咕噜咕噜冒泡或者有时冒烟,都能感到化学反应的危险。多晶硅料动辄就是万吨生产规模,高危属性提出更高的管理要求,稍有不慎就会停工停产。

第二个特性是大化工行业的扩产周期都比较长,环评审批周期比较长,设备进场和安装时间也比较长,多晶硅料一般扩产周期是12-18个月,同时还有6个月生产爬坡周期,一个产能完成投放需要一年半到两年时间,多晶硅料下游硅片的投产周期只有一年不到的时间,这是第二个特点。

第三个特点是产能弹性比较低,大化工一旦装置开工之后就会不断产生化学反应,进入相对稳定的状态,这个时候如果强行切断,可能会引起设备损害,所以即使在多晶硅行业的淡季,硅料企业家不赚钱的情况下,也很少有硅料企业主动下调开工率。

这三个特点总结下来:一是危险,需要较高的技术和管理水平,一般人做不到,所以带来行业的护城河。

二是扩产慢,往往下游需求向好时,产能扩不出来,供不应求,会涨价。三是产能弹性低,行业不好时也不会减产,加速产品价格下滑。这个行业在盈利上的特点,要么不赚钱,要么赚大钱, 呈现非常明显的周期性。

2)硅片

第二个环节是硅片,从外形来看,半导体硅片是圆形,光伏硅片更趋向于方形,除了外形不一样,在材料、工艺和其他方面二者都比较接近。

光伏硅片是纯度比较低的半导体硅片,在生产工艺上,以前硅片的生产工艺是两种,一种是拉晶,一种是铸锭,拉晶是主要的生产方式,同时也有铸锭的方法,但相对来说,直拉法拉单晶才是主要的生产形式。

直拉法拉单晶主要的做法就是将纯度比较高的单晶硅料熔化,通过一种名为籽晶的物料在里面进行逆时针牵引,提拉出单晶硅棒,然后把圆柱体硅棒截成面积最大的长方体,最后用金刚石进行切割,把硅片切出来。通常我们讲166、182、210硅片,其实就是指硅片的晶长。

目前行业的趋势是大硅片,因为大硅片可以有效降低后续环节的成本,从而实现在全产业链的降低成本。大尺寸硅片需要购置新的单晶炉,这就逼迫老产能完成对尺寸的全面升级,新进入的厂商可以直接购置较大尺寸的单晶独,并且在产业自动化上更具有优势。没有历史包袱的新玩家可以轻装上阵,恰恰是这一点优势,这两年很多设备厂商开始逆向切入硅片赛道。

大尺寸硅片给硅片环节划了一个新的起跑线,但新老玩家差距没有那么大,新玩家有后发优势,老玩家对技术、设备的理解更加深刻,技术储备也比较深厚。一些新玩家投新设备,大概3-5年就会面临更新换代。

老玩家有技术积累,有些设备可以不停改进,然后再生产,设备可以用十年,也就意味着投资效率更高。

原标题:进击的光伏设备:为什么硅料&硅片是目前光伏最赚钱的环节?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...