扫描关注微信

扫描关注微信

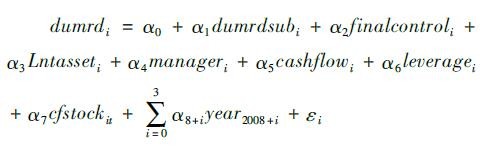

政府研发补贴对光伏企业参与研发概率的影响:

政府研发补贴对光伏企业研发投资支出的影响:

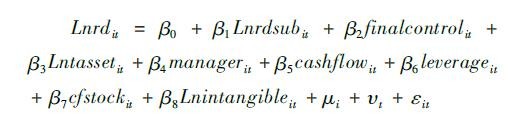

Lntasset表示企业的规模,以企业总资产的自然对数表示;manager为高管持股比例;cashf1ow为企业的现金流量,用企业的净利润表示,leverage为企业的财务杠杆,用企业的总负债总资产表示;cfstock表示企业年初的现金存量;Lnintangib1e表示企业无形资产的自然对数值;i为个体固定效应,代表不随时间而变的个体特征的影响;Vt为时间固定效应,代表不随个体而变的宏观经济冲击的影响。

表2显示的是上述两个模型中变量的描述性统计数据。从表2中可以看出dumrd的均值为0.690392,dumrdsub的均值为0.854093,说明在样本企业中有69%的企业进行了研发投资,有85.4%的样本企业受到了政府的研发补贴,非国有企业的占比约为55.2%,高管人员持股的平均比例为3.94%,样本公司财务杠杆的均值约为43.3%。

考虑到政府补贴政策实施可能存在样本选择的问题,这里采用了Heckman的样本选择模型,第一步从政府R&D补贴的选择模型中估计出反映样本选择偏差的逆米尔斯比率IMR(Inverse Mi11's Ratio),在第二步的回归模型中加入IMR来控制样本选择偏差,IMR的回归系数在1%的水平上显著说明样本选择的问题的确产生了影响。从第三列的回归结果来看,虽然dumrdsub的回归系数从0.637下降为0.590,但依然在5%的水平上显著为正,即使控制了样本选择偏差,政府对研发活动进行补贴仍然能提高企业参与研发投资的平均概率。

表4显示的是第二个模型的回归结果,第一列为昆合OLS回归结果,第二列为固定效应回归结果,第二列为随机效应回归结果-Hausman检验的P值为0.0523,在5%的显著性水平上不能拒绝固定效应回归结果与随机效应回归结果有系统性的偏差,因此在5%的显著性水平下可以认为随机效用模型是恰当的。由于加入年度虚拟变量后与模型中的fina1contro1(企业最终控制人类型)构成了共线性,所以在回归中没有控制时间效应。

混合回归时,企业研发支出对政府研发补贴的弹性为0.361并且在1%的水平上显著为正,考虑到企业的个体效应之后,弹性从0.361下降到0.297并且在1%的水平上依然显著,说明政府对企业的研发补贴从平均意义上看能激励企业进行研发投资,政府的研发补贴提高一个百分点,平均而言企业的研发投资提高0.297个百分点。但是考虑到2007-2011年间,平均的研发补贴占企业平均的研发支出的比率在18.8%至62%之间,研发补贴是企业研发投资的重要的组成部分,政府直接的研发补贴对企业研发投资的激励作用并不是很强。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...