扫描关注微信

扫描关注微信

一、增量配电改革难题

2015年9号文确定的“三放开”是新一轮电力市场改革的核心,其中“有序向社会资本放开配售电业务”吹响了增量配电改革的号角,相对于有序放开“输配以外的竞争性环节电价”和“公益性和调节性以外的发用电计划”,增量配电网要在高度垄断的电网输配体系中扎下一堆钉子,涉及更复杂的资产所有权变化,增量配电的特殊模式以及各方利益博弈,最终导向了当前停滞不前的局面。增量配电面临的难题主要包括以下几点:

1.配电网VS负荷,先有鸡还是先有蛋?

增量配电业务主要瞄准增量负荷,必然存在负荷增长不确定性的风险。各地在纷纷申报增量配网试点时,其中不乏地方政府对“土地财政”的依赖,在产业规划中过度突出示范区的美好愿景,实际上并没有明确的供电范围和优质的用户负荷。仅靠规划“画饼”但缺少保底负荷,配电业主基于回报考虑就不会有投资意愿,而没有配电网投资更引不来优质用户,“鸡蛋矛盾”或多或少影响着增量配电项目的推进。

2.增量配网VS大电网,婴孩与巨人的博弈

增量配电企业遭遇电网公司的阻击一直是社会关注的焦点。既然要在原有垂直一体的输配电业务中争得一席之地,必然面临与巨人博弈的重大难题。增量配电网要从公用电网接电,同时也要处理增量配电网范围内的已有电网资产,而电网公司在供电方面又肩负着“守土有责”的任务,从各自利益角度出发,引发增量配电企业与电网公司相互抗衡。毫无疑问,在博弈中增量配电企业处于全面劣势,部分增量配电试点因为电源接入问题裹足不前,而部分只能以妥协合作的方式开展业务。根据中国能源研究会配售电研究中心统计,在第一批93个确定业主的试点项目中,电网参与的48个,其中绝对控股的26个,占30%。

3.输电价格VS配电价格,谁轻谁重?

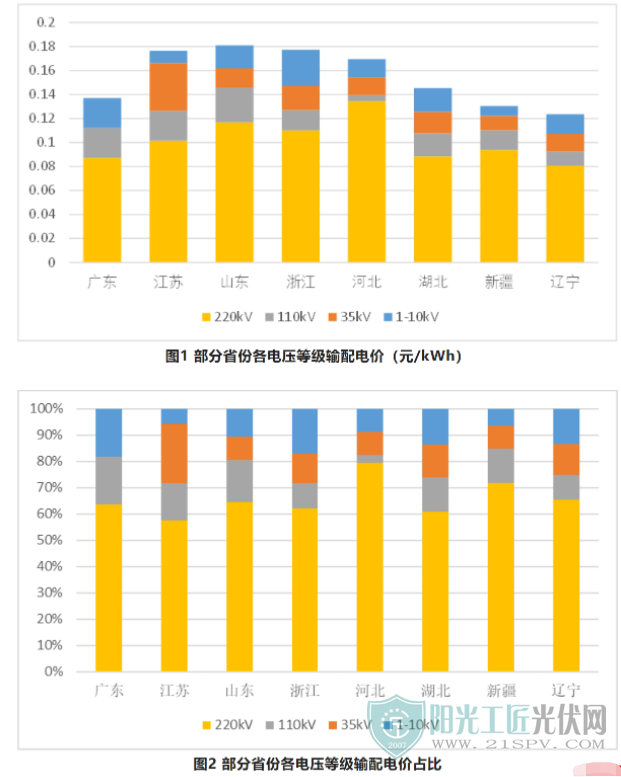

现今发布的输配电价中,配电业务(110kV及以下)对应部分电价较低,也导致增量配电盈利难的问题。我国尚没有实现输电业务和配电业务分离,输电价格与配电价格的核算难以做到透明,尤其以省级电网为单位进行核定时,企业的人力成本、管理费用、其他费用等如何在不同电压等级进行分摊影响各电压等级电价的合理性,当前电压等级的差价并不足以反映配电业务的实际成本。图1、图2显示了部分省份输配电价构成(两部制),配电网部分的占比仅在30%-40%。增量配电企业由于其规模效应更小,管理费用分摊压力更大,相较省级电网公司能在全省层面均衡成本,增量配电企业通过配电网较低的输配电价实现盈利难度更大。

二、增量配电改革的一个缩影——兴港电力的消亡

尽管增量配电改革困难重重,但仍不乏坚持闯关者,此次电网收购事件的主角——兴港电力(全名:郑州航空港兴港电力有限公司)就是曾经的明星。2017年,兴港电力竞标成为郑州航空港经济综合实验区增量配电业主,该增量配电项目是国家第一批改革试点之一,营业范围为航空港区共330平方公里范围,区域内存增量供电负荷较大,具有非常优质的经营潜力。兴港电力分别于2019年、2021年获得起步区和全区域的电力业务许可证。

航空港区增量配电项目条件优越,而兴港电力的出身也绝非“草根”,兴港电力控股股东为郑州航空港兴港公用事业有限公司,该公司上一级母公司的实控人是河南省财政厅;兴港电力第二大股东为华能国际。政府和央企联合的背景,加上经营区优良的条件,航空港区项目被河南省发改委评价为改革的“试验田”和“风向标”。在众多增量配电试点停步不前甚至被取消的局面下,航空港区项目可以说是一个正在成长的“火种”。

但即便如此,当下航空港区试点项目似乎也走向了死局,近期报出的试点项目将被电网公司收购的消息,再次掀起各界对于增量配电改革的失望。兴港电力遇到的试点区域内既有资产处置、与上级电网并网难等问题是增量配网改革路上的一个缩影,将兴港电力的遭遇放到改革的整体困局中,让人感到“意料之外、情理之中。”改革至今已进入第8个年头,国家先后5批次的400多家增量配电改革试点项目,截至目前正常开展经营并有利润的项目屈指可数,而大部分项目实际进展缓慢,已投入资产没有回收途径,增量配电企业坐吃山空,试点项目名存实亡,最终只能走向郑州航空港区项目的结局。

三、微电网和源网荷储另开新局?

增量配电改革一地鸡毛,但在配售电侧逐步打破垄断的愿望依然强烈。随着光伏成本的下降以及分布式发电的兴起,消费者逐步成为“产销者”,不与电网公司进行正面较量,而是退而求其次开辟新的战场,似乎成为打破缺口的出路。

1.微电网的发展

随着分布式光伏的发展,借助用户侧“红线内”既有配电设施,搭建集分布式光伏、储能、柔性负荷为一体的微电网系统,能够减小用户对电网公司的供电依赖和降低用电成本。尽管与增量配电对比,微电网没有根本改变配电业务的格局,但部分避开了受上级电网限制的问题,也适应了分布式电源发展的需求,微电网发展具有逻辑上的必然。

微电网力求“集小胜为大胜”,通过量变引起质变。截止2022年底,我国分布式光伏累计装机已达到1.5亿千瓦,其发展速度也越来越快,2022年分布式新增装机就超过50GW。支持微电网的发展成为新能源开发消纳的重要一级,而以微电网为主体参与电力市场成为用户侧争取权益的重要途径,其中分布式发电市场化交易(隔墙售电)又成为交锋的焦点。

实现分布式发电的隔墙售电,能够实现可再生能源的就近共享,形成园区、社区之间的零碳电力共享,促进绿色电力的消费。2017年,国家发改委、能源局联合发布《关于开展分布式发电市场化交易试点的通知》。2019年5月,又公布了分布式发电市场化交易26个试点项目名单,此后又多次出台文件督促落实。但由于隔墙售电的输配电费如何收取、分布式发电如何承担系统备用等问题,隔墙售电成为电网公司严防死守的重点。首批隔墙售电试点成效也极为惨淡,竟成为又一个增量配电改革。

但随着分布式可再生能源的更大规模发展,以及用户侧灵活性资源的觉醒,用户侧更自由地参与电力市场,既是广大用户的意愿,也是提升新型电力系统灵活性的要求。而在操作层面,微电网与公用电网界面没有增量配网那么复杂,分布式光伏、储能成本的快速下降也使微电网有利可图,所以其推广难度相较更低。未来,在理顺该承担的各项成本的基础上,微电网作为公平的市场成员,以绿电销售方以及灵活性资源提供方,参与电力市场交易将成为新型电系统发展的主要方向。

2.自成一体的源网荷储试点

相较微电网在更小范围内实现突破,内蒙、山西、青海等新能源富集省份,努力通过源网荷储一体化项目,以不过度依赖电网公司为前提,实现新能源、电网与产业负荷的协同发展。上述三省(自治区)对源网荷储项目在新增负荷、调峰能力、电网边界、新能源利用率等方面进行了规定。以内蒙源网荷储一体化项目为例,要求:

(1)自主调峰。一体化项目按照自我消纳自主调峰的原则,不向公用电网反送电,不增加系统调峰压力。储能配置比例原则上不低于新能源规模的 15%(4 小时)。因负荷或调峰能力不足造成弃风弃光,自行承担风险,新能源综合利用率不低于90%。

(2)与电网的边界。一体化项目作为一个整体接入公用电网,与公用电网形成清晰的物理分界面。需要公用电网提供备用容量的,要同公用电网企业初步达成一致意见。一体化项目须作为整体接受公用电网统一调度,特殊情况下,公用电网有权将一体化项目作为地区应急资源。

(3)规模与主体。新增负荷年累计用电量原则上要超过5 亿千瓦时,电源、电网、负荷、储能由一个投资主体建设,作为一个市场主体运营。

青海、山西对于源网荷储项目也提出了类似的要求,总体而言,源网荷储项目一是要求具有一定规模,用电量满足一定门槛,能够支持新能源较大规模发展;二是源网荷储项目与公用电网界面清晰,原则上自主调峰,在备用方面不过度依赖公用电网,实际上形成自成一体的内部电网格局,以降低公用电网方面的阻力。

源网荷储项目要实现电力电量的自我平衡,将需要配套大量的储能装置,带来系统成本的增长。但随着新能源、储能成本的下降,源网荷储项目在经济性上将逐步具有可行性,但源网荷储项目相对公用电网较为独立的定位,可能导致一体化项目内部新能源出力不足或发生重大安全事故时,难以获得上级电网的及时支援,供电可靠性问题仍不容忽视。源网荷储这剂药方是否有效,仍需实践落地来检验。

四、总结

尽管增量配电改革成果不如人意,但随着分布式电源和可再生能源技术的兴起,新型电力系统的结构将发生颠覆性改变,在这个大变局中,围绕配电侧的变革远没有结束,甚至可能只是刚刚开始。

受阻于增量配电业务改革中的阻力,通过微电网的小天地,以及源网荷储的迂回,是否能够撼动既有格局的强大力量,结果尚不可知。但新业态的涌现,正在为进一步改革积蓄经验和力量。我们期待在政策的助推下,“隔墙售电”的藩篱能够最终突破,给微电网的发展释放更大空间;也期待“源网荷储”试点的开花结果,形成新的可再生能源发展模式。

但电力体制改革的重大胜利不能仅靠迂回来实现,改革实践表明,真正“管住中间”是“放开两头”的前提和基础,也许在新的创新和变化不断累积之后,将很快迎来改革的正面对决!

原标题: 增量配电再败退,微电网和“源网荷储”能否另开新局?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...