扫描关注微信

扫描关注微信

WoodMac表示,2023年一季度有超过12GW的组件通过了美国海关,而2022年全年为29GW。报告称,这部分是由于根据UFLPA对进口商的文件进行了澄清,允许含有北美或欧洲多晶硅的组件通过,一些扣留组件被放行。含有中国多晶硅的产品仍被扣留在边境。

美国海关和边境保护局(CBP)4月发布的数据显示,2022年,根据UFLPA扣留了2GW组件,价值超过7亿美元。WoodMac表示,预计这些限制在未来几年会继续缓解。

WoodMac一月份的研究表明,美国将很难通过国内供应来满足其太阳能光伏需求,未来几年需要依赖进口。

一季度美国太阳能创下历史最佳成绩

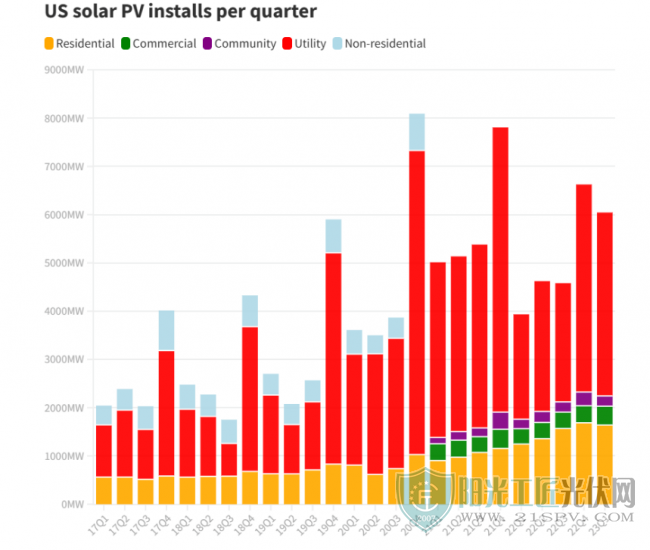

根据Wood Mackenzie和太阳能产业协会(SEIA)发布的《2023年二季度美国太阳能市场洞察报告》,今年前三个月,全美安装了6.1GW太阳能,比2022年一季度同比增长了47%,比四季度下降了19%。

其中,大型地面光伏项目以3.8GW的装机容量领先,其次是1.6GW的户用光伏,391MW的工商业以及212MW的社区太阳能项目。太阳能光伏发电占美国一季度新增电力容量的一半以上,达到54%。

由于组件供应的限制略有放松,一些从2022年就被推迟的项目最终上线,大型地面光伏项目较2022年一季度同比增长了66%。

户用太阳能市场在一季度也创下了历史新高,但与2022年四季度相比,装机容量下降了3%,结束了这一行业连续七个季度的纪录。加利福尼亚州传统上是美国户用太阳能山顶的“灯塔”,但由于强降雨导致作业中断,装机容量有所下降。报告还指出,通货膨胀、生活成本上涨和银行倒闭等经济不利因素在一定程度上阻碍了这一行业的发展。

社区太阳能也出现了下滑,在很大程度上,这是由于纽约的装机容量下降;近年来,纽约一直是社区太阳能的领导者。并网挑战和选址问题也阻碍了进展。

WoodMac预测,2023年将是自2020年以来,社区太阳能装机容量最低的一年,但从2024年起,这一数字将开始回升并继续上行。

佛罗里达州SEG Solar公司的60MW太阳能光伏电站,这是2023年一季度最大的市场

就各州市场而言,佛罗里达州显然是一季度的领跑者。今年1-4月,佛罗里达州的光伏装机容量刚刚超过1.6GW,比第二大市场加州(951MW)高出约700MW。德克萨斯州排名第三,为765MW。

与美国太阳能相关的头条新闻指出,至2028年,市场规模将增长两倍。预计未来五年,将有236GW产能上线。报告预测称,今年的新增产能为29GW,而2022年为21GW。户用太阳能增长预计将全面放缓,部分原因是加州NEM3.0立法的相对不利影响。

得益于《通货膨胀削减法案》(IRA)在2024-2025年全面生效的影响,至2028年,大型地面光伏将增加172GW。WoodMac的报告特别提到了IRA投资税收抵免(ITC)政策下的国内含量要求,该要求已于上个月发布。

为了有资格获得国内含量带来的利益,美国制造产品需占光伏项目中使用的设备成本的40%。报告称,如果没有美国制造的太阳能电池,这是不可能的。至2026年,这一比例将升至55%。

美国太阳能光伏季度装机容量

目前,美国还没有在运电池产能。预计2024年,美国将迎来第一批电池产能,并在随后两年内增长。因此,IRA的全部利益将需要数年时间才能开始惠及行业。

截至一季度末,预计至2026年年底,将有52GW美国光伏制造项目上线。供应链限制的缓解是一个可喜的消息,使这一行业在美国国内供应增加的同时,有继续增长的空间。

原标题:组件供应限制放松!Q1超12GW组件通关进入美国

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...