扫描关注微信

扫描关注微信

根据下游光伏业务模式,光伏发电站得以融资、建设并向范围日益扩大的终端客户(公共部门、企业和养老基金等)出售,不满足于跟随迅速拓展的该模式,SunEdison还将在其投资组合中(保留值)保留越来越多的项目,旨在提供优化长期收入,并使公司及其股东获得利润。

然而,为了成功执行该战略,需要两个关键因素:项目开发规模和低成本融资。

每瓦值:规模

SunEdison日前决定通过成为该行业中“最受推崇及有利可图的”(有价值的)业务,遵循一条将自己与其他光伏能源供应商(PVEPs),如First Solar和SunPower区别的道路。

SunEdison首席执行官艾哈迈德·夏蒂拉(Ahmad Chatila)在2013年第三季度电话会议准备发表的评论中指出:“在太阳能,我们的使命是成为该行业最受推崇及最有利可图的平台,因此最具价值。为了成为最有价值的,我们的兆瓦级增长率必须健康,从我们的安装项目提取的每瓦价值必须高,资产负债表必须强大。”

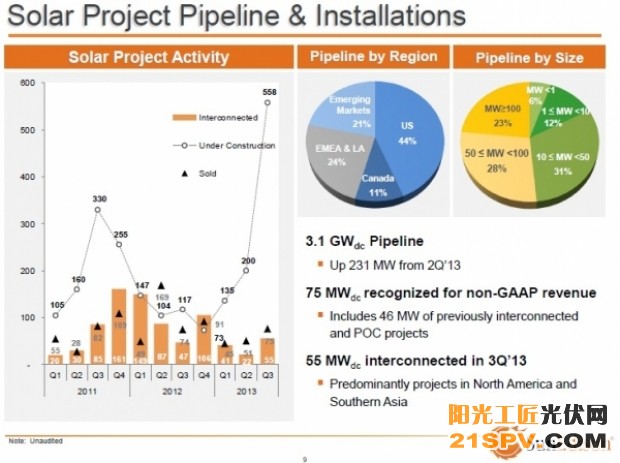

该公司此前计划大规模增加在建项目的数量,同时建立其项目储备量足以产生2014年每季度200MW至250MW的季度运行率,实现1GW的目标,同时扩大2015年目标。

SunEdison已经进入这一项目迅速建设阶段,指出目前558MW在建,而2013年第二季度为200MW。

该公司还指出,其光伏项目储备量在第三季度末达3.1GW,较上季度末高231MW。

根据夏蒂拉,没有大规模较高的项目季度运行率,该公司将同其他小型项目开发商一样,更需求积极寻求出售在一个季度所有竣工的项目,以保持流动性和项目业务流。

每瓦值:保留对出售

然而,实现200MW至250MW运行率水平的目标,不同的业务和金融工具可以发挥作用。

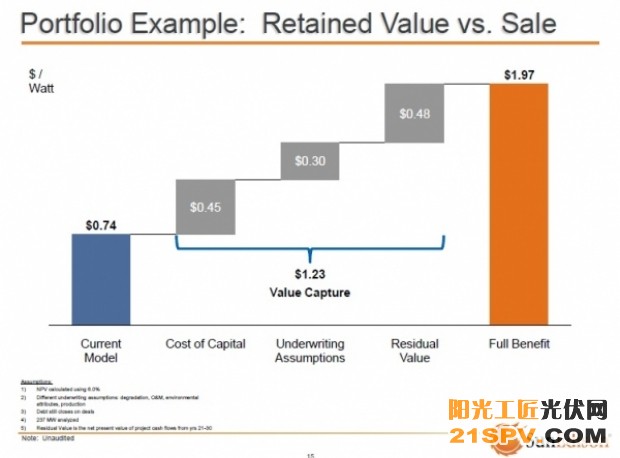

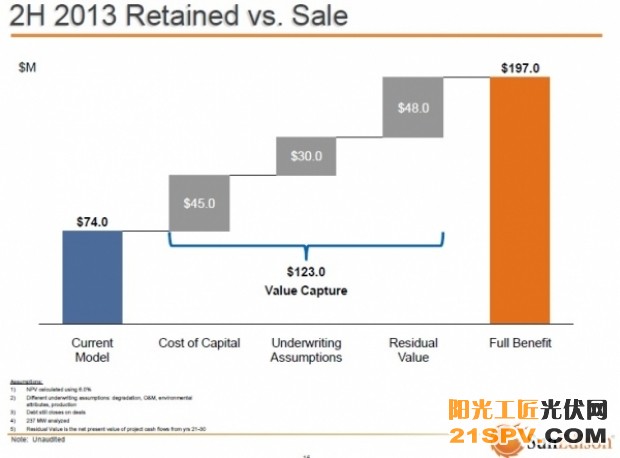

夏蒂拉解释到:“我们预计2014年每季度以200至250MW的运行率,我们有新的机会优化我们创造的每瓦值。我们今天的业务对于我们安装的每瓦太阳能产生约1.97美元。这是一个项目在其寿命价值的现金流贴现。在我们2013年目标的中点,523MW意味着我们2013年在下游业务中已经创造逾十亿美元的价值。”

夏蒂拉指出:“今天,每瓦价值由下游价值链共享。约三分之二进入太阳能项目买家,三分之一以项目销售毛利率的形式进入我们公司。”

根据该SunEdison执行官,光伏项目买家是项目价值的最大受益者,由于他们获得一座充分发挥功能的光伏发电站的长期IRR(投资者要求的收益率),以及相关的购电协议或其他收入机制,如上网电价补贴。

根据夏蒂拉,这一差异有三个主要的原因

1. 单个投资者要求的IRR比启用一个公共媒介金融工具更高。对太阳能项目的高贴现率由于感知的受益风险更高,尽管在该领域目前展示出对光伏项目运营的低风险预测。

2. 买家仅支付项目寿命的前二十年,尽管事实上项目将产生电力至少三十年,其贴现一座光伏发电站的真实剩余价值。

3. 由于协商,包括电池板降解速率和整个项目产量的分歧,在项目开发商和买家之间存在“摩擦损失”。

因此,SunEdison已经在第三季度保留25MW完成的项目,货币化随后启用的“公共媒介”,如证券化,一种SolarCity目前采用的方法,或其他途径来最大化项目的价值。

然而,该公司承认,在向市场提供之前,将需要并累积更大的投资组合。

根据GTM 研究副总裁Shayle Kann, 当就SolarCity的证券交易接受PV Tech采访时,该分析师指出:“长久以来,一直存在一些谈论,有人通过(债务)证券化太阳能资产投资组合降低融资成本,最终以更低的资金成本在公共市场交易。”

与Khann一样,SunEdison的管理层认为,太阳能融资市场即将达到一个重要的拐点,由于开放新的融资选择,其最终降低项目成本,因此产生较高的回报,使得项目买家获益,但是可能现在很大程度上对项目开发商有益。

毫无意外,SunEdison不会突然转变该业务模式,需要花时间在电话会议上强调,其正在致力在价值创造和长期现金收益、现金流和流动性需求之间达成平衡。

其还意味着,一段时间,由于项目得以保留,相比项目出售,它们并不会被当做收入或利润。

然而,关键似乎是定期选取项目投资组合,通过可重复的、循环的收入流,在项目寿命内保留并获得较高回报,同时继续以传统方式销售项目。

最终,明显更高的业务比例可能归因于公共媒介。SunEdison指出,有关资产类别以及SunEdison开发的项目的潜在的风险很快被市场所理解,投资效益将达到回报的6%。

SunEdison首席财务官Brian Wuebbels表示:“由于这些公共媒介得以发展,我们相信,我们将能够抓住每瓦1.23美元,我们正在放弃今天向第三方的直接出售,同时,以非常具有资本效益的方式享有可重复,可循环的收入流的利益。”

“我们相信,通过建设选定的项目及保留那些相关的现金流价值,创造巨大的价值。该行业处于资金成本重估的早期,并且我们计划成为一个大的参与者,我们相信这将推动大幅提高我们公司的价值。”

鉴于SolarCity目前已经涉足公共债务机制,并且SunEdison更具潜力移向这样的市场,各大光伏能源供应商必然效仿。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...