扫描关注微信

扫描关注微信

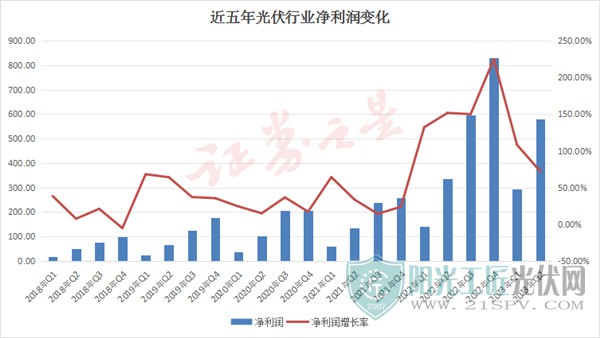

光伏行业财务数据排名

光伏行业净利润排名前十的企业有:通威股份、隆基绿能、晶澳科技、TCL中环、阳光电源、晶科能源、天合光能、阿特斯、爱旭股份、横店东磁。其中,光伏中上游硅料、硅片、逆变器行业的盈利能力在行业中排名靠前。

光伏行业净利润同比涨幅排名前十的公司有:中信博、亿晶光电、上能电气、阳光电源、阿特斯、晶科能源、天合光能、晶澳科技、协鑫集成。

从上半年净利润增速来看,逆变器(+271%)>光伏电池组件(+116%)>光伏加工设备(+34%)>光伏辅材(+6%)>硅料硅片(-10%),从 23Q2 净利润同比增速来看,逆变器(+282%)>光伏电池组件(+98%)>光伏加工设备(+33%)>光伏辅材(-6%)>硅料硅片(-35%)。其中硅料硅片板块负增长主要系产品价格从周期高点回落,即便出货量增长,但产品价格快速下降,难以以量补价,叠加高基数影响,利润水平同比负增长。

分板块来看,今年上半年毛利率自高到低排序分别为硅料硅片(33%)>光伏加工设备(32%)>逆变器(31%)>光伏电池组件(17%)>光伏辅材(15%),23Q2,毛利率自高到低排序分别为伏加工设备(32%)>逆变器(30%)>硅料硅片(27%)>光伏电池组件(17%)>光伏辅材(16%)。

光伏行业产业链基本面分析

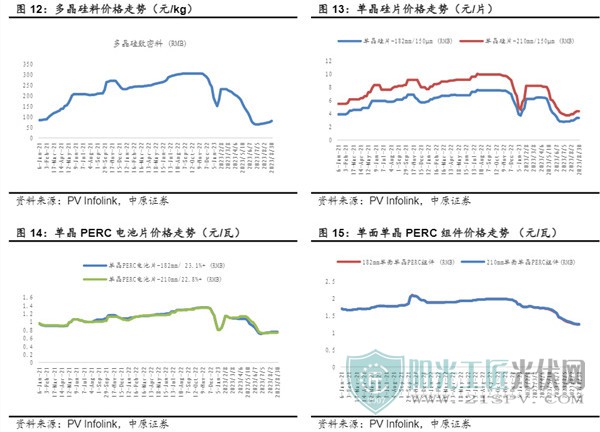

硅料硅片板块:尽管产品价格急转直下,龙头公司仍展现出坚韧的韧性。

通威股份的业绩符合预期,在硅料价格下滑过程中,成本控制行业领先,同时拓展组件业务,电池和组件业务弥补了硅料板块的利润减少,业绩显示出强大的抗压能力。大全能源业务单一,主要受硅料价格下行影响,公司持续降低成本以应对低价竞争,处于成本曲线的左侧。TCL中环的业绩符合预期,硅片业务盈利处于第一梯队,与第二梯队的差距明显,彰显出公司在硅片领域的非硅成本优势,报告期公司业务向电池片、组件端延伸,未来增长势头强劲。

电池组件板块:受益于原材料降价,收入和净利润实现高速增长。

一体化组件企业的业绩均符合或略超预期,主要原因是硅料供应大量释放的预期下,硅料价格快速下降,而电池组件价格降幅相对较小,电池组件每瓦盈利仍维持较高水平。TOPCon电池片企业在产品推广初期享受溢价红利,叠加产能释放,业绩实现同比大幅增长。

逆变器板块:受益于原材料和海运费下降,逆变器毛利率显著提升。

阳光电源的业绩高增,符合预期,产品毛利率大幅提升。光伏装机景气高增,带动公司出货量同比高速增长,公司的逆变器产品全场景覆盖,毛利率提升主要是因为产品结构向高毛利产品倾斜,叠加海运费下降、IGBT等原材料成本下降。储能业务贡献大增,以海外高毛利市场为主,占比超过八成。锦浪科技的业绩不及预期,逆变器产品出货量同比下降,主要原因是出口欧洲的逆变器产品是公司业绩的主要支撑,欧洲户用逆变器需求因能源危机缓解而有所回落,叠加高基数影响,公司产品出货不及预期,但毛利率水平仍有小幅提升。固德威在海外高毛利率市场的持续突破,带动公司盈利水平显著提升。

光伏辅材:受益于原材料和海运费下降,逆变器毛利率显著提升。

福斯特虽然胶膜产品毛利率同比下降,主要原因是EVA粒子及产品售价同比下降影响,但随着POE类胶膜占比提升,叠加高价粒子影响减弱,带动公司胶膜产品盈利水平环比提升。福莱特的玻璃原材料价格仍在高位,玻璃价格同比回落,带动产品毛利率同比下滑,但23Q2玻璃价格环比提升,毛利率环比修复。美畅股份金刚线销量随下游需求同比保持高速增长,产品价格持平,叠加公司黄丝原材料自供比例提升和高毛利产品钨丝金刚线出货的提升,带动公司综合毛利率环比提升。欧晶科技上半年高纯石英砂缺口扩大,石英坩埚产品价格随石英砂涨价而上涨,石英坩埚量利齐升。金博股份在碳碳热场供大于求的背景下,行情稳定。

总结

根据历史回溯,经营激进,在行业弱周期前盲目扩产,市场份额不足,负债率高,现金流紧张的公司会在行业洗牌时被淘汰。从最新2023年中报数据来看,隆基绿能、通威股份、天合光能等多家头部公司的基本面数据较稳定。当“惊涛骇浪”到来时,相对近些年新进来的光伏玩家,这些曾经经历过2012年行业大逃杀,最后生存下来的“卷王”们理应更值得信任。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...