扫描关注微信

扫描关注微信

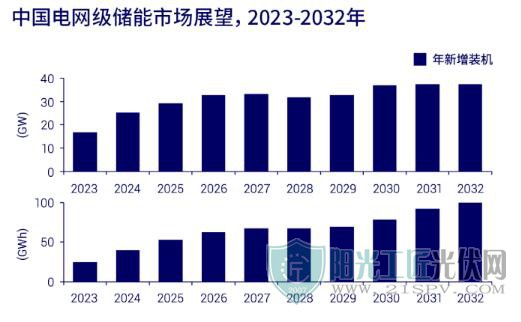

预计到2032年底,中国储能市场累计装机容量将达到366GW,全球市占率达46%

中国电网级储能市场在2022年迎来爆发式增长。充放电时长为2小时及以下的可再生能源配储项目为市场贡献了主要增长点。在技术路线方面,锂离子电池储能项目处于领先地位,占据90%以上的装机份额。

伍德麦肯兹预计至2032年底,中国储能市场累计装机容量将达到366GW。其中,新增装机总量为358GW/994GWh,电网级储能项目容量将占新增装机总量的88%。随着长时储能技术的发展,储能在电池容量(MWh)方面的增速将快于其在充放电功率(MW)方面的增速。

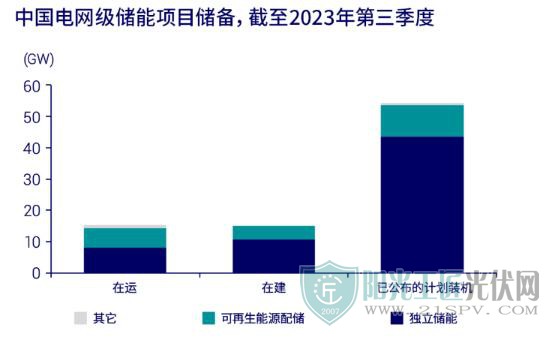

可再生能源配储是现阶段储能发展的主要形式,独立储能也正在加速成为更有竞争力的选择

中短期内,多地政府公布的可再生能源项目配储要求,以及“十四五”新型储能装机目标是推动电网级储能发展的主要因素。截至2023年,中国共有25个省市公布了可再生能源项目配储比例的相关要求。其中,超过8成的地区要求配储比例不低于10%,充放电时长不低于2小时。这些政策激励了配储项目在过去两年快速增长,并成为市场主流。与此同时,我们追踪到,包括青海、山东在内的六个省份均发布了超过4GW的“十四五”新型储能装机目标。但根据项目的实际进展来看,各省实际装机容量距离2025年目标仍有一定差距。

项目经济性将支持独立储能成为中国电网级储能装机的增长主力。独立储能可以通过容量租赁、参与辅助服务和电能量市场交易、容量补偿等多种方式获得收入,盈利潜力较大。根据伍德麦肯兹对储能项目的案例分析,目前,容量租赁是独立储能最主要的收入来源,占年度项目总收益的44%-60%不等。此外,部分地区还设立了专项补贴,包含度电补贴、装机容量补贴、投资额补贴等多种形式,在项目运营早期可以缓解一定的盈利压力。但由于这些补贴大多为一次性且呈现逐年退坡趋势,独立储能仍需要通过积极参与辅助服务和电能量市场交易获得可持续的收入。从长期来看,随着电力市场机制的完善和成熟,灵敏的价格信号可以促进独立储能更频繁地参与交易,可持续收益将会进一步增加。

相较而言,可再生能源配储将开始失去吸引力。尽管减少弃电和考核费用的可行性非常高,但在现有的机制下,可再生能源配储的收入并没有显示出增长潜力。此外,大部分地区允许风电、光伏项目通过租赁完成配储指标,可再生能源配储项目的竞争优势将进一步减弱。

储能项目发展的下行风险:投资回报率低、市场体系仍不成熟、电网投资体量巨大

由于缺乏成熟的商业模式,电网级储能项目的利用率仅为设计时长的27%-32%。此外,从电网公司的角度来看,其它灵活性电源(如煤电、气电和抽水蓄能)的规划和储备项目同样可以提升对风电、光伏等新能源电力的消纳能力,保障电力系统安全稳定运行。该等灵活性电源能够在跨日、跨季节等更长的时间尺度上优化调节。相较之下,电网级储能项目的价值优势有被低估的风险,从而为其带来竞争压力。

在国内供应链快速发展之际,缺乏成熟的市场标准使得储能设备质量参差不齐。由于储能技术尚未对电网可靠性产生显著影响,其供应链波动和较低的投资回报率将影响市场信心。

原标题:2023-2032年中国电网级储能市场展望

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...