扫描关注微信

扫描关注微信

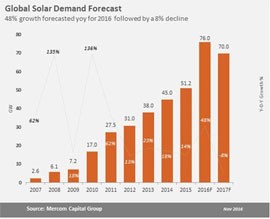

中国光伏装机量上涨,随后的需求放缓导致市场出现供大于求的情况,导致组件价格崩溃。低组件价格有助于2017年需求恢复。

2017年全球太阳能需求前景并没有像预期那样放缓,反而有所改观。由于组件价格的下滑导致中国出现反弹,预计将会有下一轮关税削减。

事实上,这次最新反弹某种程度上稳定了光伏组件价格下滑,其他市场也有可能出现类似的需求恢复。

中国光伏企业在6月30日上网电价上调之前出现了抢装潮,仅2016年上半年装机量达到22GW,超过了2016年全年预设目标18.1GW。

在关税削减之后需求下滑,导致太阳能电池组件价格下降,进而导致供过于求的局面。现货组件价格今年以来下降约30%,自6月以来约为21%。

由于装机量出现前所未有的热潮,中国国家能源局正在将其太阳能安装目标从2020年的150GW减少到110吉瓦,减少27%。

美国太阳能市场在2016年达到13GW。随着美国ITC投资税收抵免政策延期,大量的大型项目已推迟到2017年。美国太阳能市场预计在2016年将同比增长约78%。

日本预计2016年将装机10.5GW。印度2016年将部署约4GW,2017年可能翻番。印度太阳能市场主要由拍卖带动,并拥有20GW在建光伏项目。

欧洲市场继续下降,预计只有英国、德国和法国2016年装机量将超过1GW。在2017年,法国和德国是预计唯一装机量会超过1GW的欧洲市场。澳大利亚预计2016年和2017年装机量约为1GW。其他太阳能市场包括拉丁美洲、南非和沙特阿拉伯预计将出现显著增长。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...