扫描关注微信

扫描关注微信

现在这个时点 , 算一笔账 , 会发现 , 光伏+储能 , 新的逻辑已经悄然诞生 , 是否又到了配置光伏 、 锂电池的时候了 ?

01

光伏之卷

全球 、 中国新增装机容量如下图 , 2013年至2023年 , 全球光伏装机容量从38GW增长至400GW , 10年增长10倍 ; 中国光伏装机容量从12.9GW增长至216.9GW , 10年增长15.8倍 ; 预计2024年增长幅度仍然在10%以上 。

投资者在投资过程中 , 往往喜欢快速扩张的行业 , 行业扩张意味着利润持续扩张 , 行业里龙一 、 龙二 、 龙三成为寡头 , 获取丰厚回报 。

然而 , 光伏颠覆了这个认知 : 光伏的产量持续高速增长 , 中国一批光伏企业成为全球的龙头 , 结果不是垄断暴利 , 反而是全行业亏损 —— 全球龙头$隆基绿能(SH601012)$ 亏损80多亿元 , 硅料龙头通威股份亏损70多亿 。

02

光伏之大

可能大家对多少多少GW没有概念 , 说明一下 :

2020年买晶澳科技时 , 看2019年年报 , 形成了硅片 、 电池片 、 组件的生产能力各11GW ; 2023年 , 变成了100GW 。 100GW是个什么概念呢 ? 1亿千瓦 。

我们对比一下 :

三峡的装机容量是2250万千瓦 , 长江电力 ( 含三峡 、 葛洲坝 、 乌东德 、 白鹤滩 、 溪洛渡 、 向家坝六座水电站 ) 的装机容量是7294万千瓦 。

也就是说 , 晶澳科技2023年满产所能生产的光伏 , 形成的装机容量是三峡的4.44倍 , 是三峡的1.37倍 。

具体到发电量 , 长江电力的年利用小时数较长 , 为3853小时 ; 光伏按照1/3 , 即1284小时计算 :

晶澳科技2023年满产所生产的光伏 , 随后每小时能发1亿度电 , 每年能发电1284亿度 ; 是三峡 ( 866.9亿度 ) 的1.48倍 , 是长江电力的46.49% 。

这是个很夸张的概念 , 纯以发电量来衡量 , 相当于晶澳科技一家企业 , 在2023 、 2024年两年 , 就造了3个三峡 , 或者1个长江电力 。

03

光伏之殇

那为什么 , 长江电力7000多亿市值 , 晶澳科技400多亿市值呢 ?

2020年 , 光伏牛市的核心逻辑是光伏成本已经降到了火电水平 、 不再依靠补贴 。 但这两年新的问题出现了 : 光伏远没有火电好用 、 可靠 。

1 、 配储能 , 成本大幅提升 ; 不配储能 , 不好用 :

工业企业早晨8点开始准备生产用电 , 此时光伏还未发电 ; 商业企业 、 服务业 、 居民下午5点开始集中用电 , 此时光伏已经歇业 。

2 、 光伏电站收益不稳

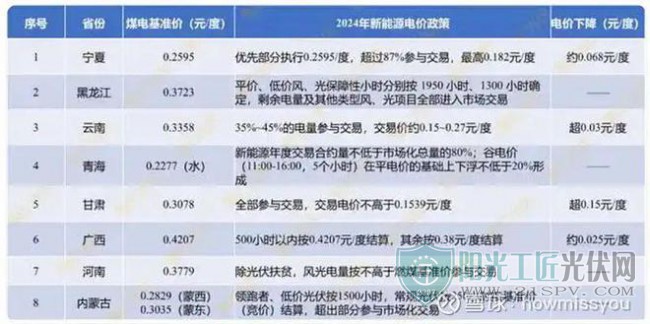

针对光伏电站的发电量 , 此前各省政策基本为 : 部分为约定价格的保障收购 , 但只占整体发电量的一部分 ( 比如山西普遍在30% ) , 剩余部分参与市场交易 ( 可能远低于煤电基准价 , 只有0.1-0.2元 ) 。

而像2024年甘肃的政策 , 煤电基准价0.3078元/度 , 新能源发电全部参与交易 , 不高于0.1539元/度 。

3 、 光伏电站还能赔钱

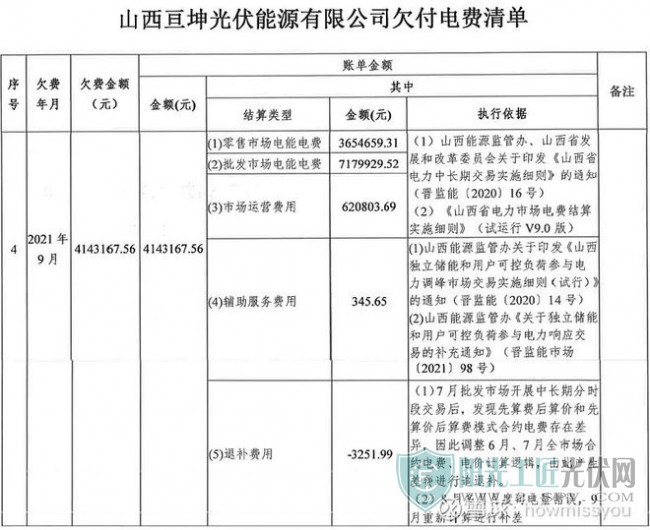

2023年10月20日 , 国家能源局山西监管办公室发布了一份对欠费电费行为的监管意见 ( 见网站 : 网页链接 ) , 山西亘坤光伏能源有限公司在2021年6月至12月 , 未按规定缴纳电费 , 金额总计8,986,365.42元 。 怎么就发电7个月 , 倒欠电费898万元呢 ?

我研究了一下计算公式 : 对于企业而言 , 收入为 : 零售市场电能电费-批发市场电能电费-市场运营费用-辅助服务费用-退补费用 。

比如2021年9月 , 企业上网发电 , 收到零售市场电能电费3,654,659.31元 , 但采购批发市场电能电费7,179,929.52元 , 支付市场运营费用620,803.69元 , 支付辅助运营费用345.65元 , 需要归还退补金额-3251.99元 。 于是企业收入为 : -4,143,167.56元 , 即倒欠了414万元 。

猜测原因是这样 : 企业承诺了发电量 , 发了一部分电 , 形成了一部分零售市场收入 ; 但发电量小于承诺电量 ( 可能是因为维修 、 停工等原因导致发电不足 ) , 差额部分需要从批发市场采购 , 而批发市场电价又较贵 ( 远高于发电度电收入 ) , 从而形成了倒欠电网费用的情况 。

04

难兄难弟之锂电池

1 、 锂电的高速成长

近年来 , 锂电池同样得到了高速发展 。

近年来 , 新能源车产量高速增长 :

受新能源车的产量增长影响 , 2020至2023年 , 中国动力锂电池产量由83Gwh增长至630Gwh , 年复合增长96.52% 。

储能锂电池也不逞多让 , 由13Gwh增长至206Gwh , 年复合增长率151% 。

全球动力电池企业 , 宁德时代 、 比亚迪合计占比超过50% 。

2 、 宁德 、 比亚迪的小兄弟们

锂电池主要由正极 、 负极 、 电解液 、 隔膜构成 , 其中正极材料占比最高 。 龙一宁德时代也是各家采购正极 、 负极 、 电解液 、 隔膜 , 用来制作锂电池PACK 。

和光伏不同的是 : 宁德时代 、 比亚迪的议价能力确实强悍 , 业绩保持着持续增长 。 然而 , 下面的兄弟们日子就没有那么好过了 。 2023年 , 正极材料 、 负极材料 、 电解液 、 隔膜企业无一例外出现大幅下滑 ; 2024年下滑依旧 。

磷酸铁锂正极材料龙头湖南裕能 , 2023年扣非净利润下滑49.9% , 2024年前三季度再接再厉下滑68% ; 三元锂正极材料龙头容百科技2023年扣非净利润下滑60.9% , 2024年前三季度再接再厉下滑84.1% 。 2024年前三季度扣非净利润增长的 , 只有德方纳米 、 龙蟠科技 、 万润西能三家 , 可实际上 , 这三个不是下滑 , 而是2023年已经大幅亏损 、 2024年亏损幅度稍微减小了点而已 。

股价就更不用说了 , 距离21年来的高点 , 除了湖南裕能上市晚 ( 2023年上市 ) 外 , 下跌幅度清一色超过60% , 其中盟固利下跌90% , 恩捷股份 、 杉杉股份 、 龙盘科技 、 五矿新能 、 德方纳米 、 容百科技下跌超过80% 。

可实际情况 , 和光伏企业一样 , 大部分锂电池材料公司出货量还在增长 。 正极材料为例 : 磷酸铁锂正极出货量持续攀升 , 由2020年的17万吨增长至2023年的160万吨 ( 储能主要采用磷酸铁锂 ) 。

3 、 再上游的锂矿

锂矿的好日子也结束了 。

碳酸锂的价格 , 2020年8月4万/吨 , 行业亏损 ; 2020年末涨价到14万/吨 , 2021年末20万/吨 , 2022年11月上涨至60万元/吨 ; 好景不长 , 2023年中期下降至30万/吨 , 2023年末下降至9.7万/吨 , 2024年末7.5万/吨 。

2022年是碳酸锂价格的高点 , 天齐锂业含泪赚241亿 , 赣锋锂业含泪赚228亿 ; 2024年前三季度 , 天齐锂业亏损57亿 , 赣锋锂业亏损6.4亿 。

05

光伏逆变器过得也不咋地

光伏逆变器行业 , 好一丢丢 。

1 、 逆变器的分类

逆变器主要分为两类 : 光伏并网逆变器和储能逆变器 。 并网逆变器是将光伏的直流电转为交流电 ; 储能逆变器为双相 , 即可以把直流转交流 ( 电池中的直流电转为交流电 , 国网中的交流电转为电池中的直流电 ) 。

二者价格相差比较大 , 目前并网逆变器价格为0.1元/w , 而储能逆变器为0.5元/w 。

2 、 逆变器的格局

根据woodmac的统计 , 光伏逆变器由中国企业统治 。

关于逆变器 , 技术含量可能没有想象那么高 。 核心零部件IGBT都是采购 ( 中国除了斯达半导等少数企业 , 基本做不了 ; 而斯达半导还有部分工艺由英飞凌协助 ) 。 逆变器火了以后 , 一下子冒出来大量企业 。

这个市场 , 可能 “ 品牌影响力 ” 起到了很大作用 。 毕竟这东西一用几十年 , 一旦损坏光伏电站直接歇菜 , 客户选择习惯 、 产品口碑和可靠性 、 维修效率是影响市场格局的主要原因 。

3 、 逆变器的分化

但2023 、 2024年 , 逆变器上市公司业绩出现了极大的分化 :

行业第一/二的阳光电源在2023年扣非净利润快速增长172% , 2024年前三季度增长4.3% ; 行业第三的锦浪科技2023年扣非净利润下滑24.6% , 2024年前三季度下滑18.4% ; 行业第六的固德威2023年扣非净利润增长28.5% , 2024年前三季度直接亏损 。

这种分化的原因 , 可能在于产品结构和销售区域 。

比如 , 储能逆变器此前大量用于欧洲户储 ( 中国根本不用 ) 。 2024年 , 欧洲需求量下降 、 玩家又大量进入 , 变得极卷 , 所以欧洲市场为主的固德威直接亏损 ; 而德业股份此前重点销售区域在亚非拉地区 , 反而影响不是很大 。

06

储能系统

储能系统主要由三部分组成 : 电池 、 储能逆变器 、 系统 。

过去的储能 , 非常昂贵 。

现在 , 单w电池成本下降到0.6元以内 , 单w储能逆变器0.5元以内 , 整个储能系统的价格已经下降到1.2元/w左右 。

07

核心逻辑

以上全部是铺垫 。 接着讲核心逻辑 。

以前光伏国内主要的销售 , 是集中式光伏电站 , 光伏电站再发电卖给国网 。

中国大量的工业企业 , 拥有平层车间 , 可以安装光伏板 ; 而工业企业用电几个又比较贵 , 整体电价在0.9元/度左右 , 高于居民用电 。 为什么有安装条件的工业企业不安装光伏呢 ? 因为不匹配 。 早晨8点开工 , 太阳刚出来 , 光伏板还没开始发电呢 ; 下午光照强烈时 , 企业又消化不了那么大的电量 , 只能低价卖给国网 ( 当然还有很多原因 , 比如为什么印度近年来光伏市场好 , 因为印度很多村庄没有通电 、 当地企业只能使用光伏来自发自用 。 而中国的电网太发达了 ) 。

光伏+储能 , 倒是可以克服光伏的缺点 , 但储能太贵了 , 单w价格高于3元 。 一加储能 , 成本大幅攀升 , 对于工业企业而言 , 这个价格 , 还不如直接使用电网电力 。

伴随光伏和储能价格的协同下跌 , 现在的光伏+储能 , 正进入这样一种状况 : ( 1 ) 储能使得光伏发电的弊端被克服 , 把光伏变成了和火电一样的可靠 ; ( 2 ) 工业企业使用光伏+储能 , 成本低于工业用电价格 。

目前光伏单w成本0.6元 , 逆变器0.1元 , 支架0.1元 , 安装成本0.2元 , 整体成本在1元左右 , 储能系统1.2元/w 。 假设使用光伏 , 配备2倍容量的储能 , 单w成本4元以内 。 也就是说 , 企业投资400万元 , 可以达到每小时发1000度电 ( 同时每天可以存储2000度电用于削峰填谷 ) 、 一年120万度电 。 四年收回投资成本 。

光伏的使用寿命通常超过20年 。 储能电池现在循环次数可以达到4000-6000次 、 支撑十几年完全没有问题 。

对于工业企业而言 , 一旦电费成本下降 , 可以进行进一步的改造 , 比如 , 由于环保压力 , 企业普遍从煤锅炉转变为使用天然气锅炉 。 当电费成本下降时 , 企业完全可以把电锅炉改造为热泵 , 进一步节约成本 。

08

总结

2020年 , 光伏的主要逻辑是成本低于火电 , 不再依靠补贴 。

但是 , 光伏发电主要是低碳环保 , 实际使用存在各种弊端 , 远不如火电灵活可靠 。

2025年 , 光伏 、 储能的价格持续下降 , 光伏配置储能 , 使得光伏发电变得可靠 ; 而对于工业企业而言 , 其成本低于火电 。 未来 , 光伏的销售对象不再是集中式光伏电站 , 而会在工业企业中广泛应用 。

我认为这就是光伏和储能的最大逻辑 。 这一次 , 二者是相互成就 。

原标题:光伏+储能的拐点正在来临

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...