扫描关注微信

扫描关注微信

2020-2023年,营收与净利润分别增长18倍、161倍的背后,是海博思创从新能源汽车+动力电池系统走向储能集成系统的有益见证。

如今,大数据与人工智能技术的融合,正成为刻画储能系统全生命周期特性的前沿手段,公司构建了覆盖电池管理系统(BMS)、能量管理系统(EMS)、云平台等核心技术的全链条能力,实现储能系统软硬件深度融合。

在不断增强供应链一体化、加速储能业务的出海进程中,海博思创的上市突围之路正在不断上演。

以下为正文:

01

招股书中的进化密码

2023年6月20日,海博思创正式递交了一份482页的招股书,2025年1月27日,公司正式登陆上交所科创板,总市值突破100亿元。

这个百亿市值的储能故事,最初缘起于清华实验室。

2011年,拥有清华大学本硕及加州伯克利博士学位的张剑辉,带领团队切入新能源汽车租赁和动力电池管理系统(BMS)领域,彼时,国内尚无储能产业。

14年不到的时间内,海博思创便从一家不足10人的初创团队跃升为国内储能领域的头部企业,投运储能项目总容量超20GWh。

这其间,包括银杏天使、清控华科、银杏自清、西藏龙芯等在内的“清华系”资本也发力不浅,海博思创也相应吸引了腾业创投、启明创投、IDG资本、华能投资、蔚来资本、陆石投资等一众投资机构。

清华系资本+顶级风投的豪华阵容,印证了技术派企业的稀缺价值。

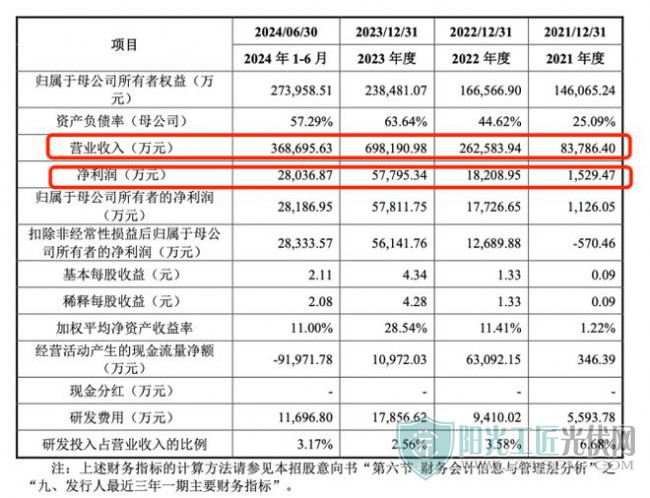

根据公告披露,2020-2023年期间,公司营收从3.7亿元飙升至69.76亿元,净利润从亏损0.04亿元增至5.78亿元,分别增长18倍、161倍;2024年前三季度,公司营收和净利润同比增长20.4%与77.36%。

业绩的“三级跳”并不容易,鲜为人知的是,2019年的市场行情曾让企业估值倒挂,而正是得益于一次壮士断腕的转型,才有了今日的储能新王。

2019年,新能源汽车补贴退坡,公司新能源汽车和动力电池系统主营业务极大受挫,公司在当年底融资时的投前估值为40亿元,低于D轮投后估值的44.45亿元,甚至不得不向D轮投资者清控华科、浙华武岳峰等进行了老股补偿。

这一年,张剑辉果断剥离非核心业务,聚焦储能系统集成;2021年凭借BMS领域的技术积累与政策红利的释放,转型助力公司实现了业绩的高歌猛进。

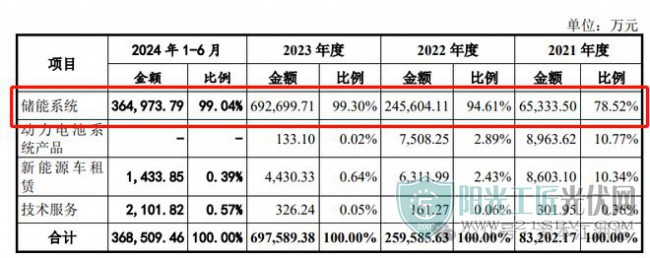

拆分海博思创业务结构可以看到,2021年至2023年,其储能系统收入分别为6.53亿元、24.56亿元、69.27亿元,复合增速高达225.62%。占比从78.52%上升到99.3%,储能系统业务已经成为其核心阵地。

截至2024年末,公司以储能系统解决方案提供商的角色已完成和正在参与的各类储能项目超过300个,其中包括数个单体超1GWh的超大型储能项目和超过500MWh的大型储能项目,单体超200MWh的项目更是多达数十个,应用场景涵盖共享储能电站、光伏电站和风力发电项目。

根据公司预测,2024年度业绩将持续上行,实现营业收入82.66亿元-87.00亿元,归母净利润6.14亿元-6.47亿元。

当前,作为储能项目核心配套的系统供应商,海博思创下游合作伙伴包括中国华能集团、国家电力投资集团、华润电力等主要央企发电集团,国家电网、南方电网等电网公司,以及特变电工等大型新能源集团企业。

不过,根据招股书来看,公司当前仍存在着大客户占比过高的争议。

根据公告披露,2021年-2023年海博思创对前五大客户销售占比分别为78.16%、83.70%和74.37%。

与此同时,公司业绩增长主要来源于电网侧/电源侧,受政策拉动影响较大。

这和公司的业务布局有关,海博思创的储能系统产品和解决方案布局,覆盖了电源侧、电网侧和用户侧的应用场景,而国内电力行业早已形成 “五大六小” 的格局,客户集中度较高也情有可原。

02

AI重构储能价值链

当前,国内储能电站普遍存在盈利模式单一、收益率低的问题,电力市场化改革促进了储能应用场景的多样化,如独立共享储能电站、充储一体化等,要求储能系统更加灵活经济,投资运营收益持续提升。

但储能能否从中获益,取决于运营商对电力负荷和电价的预测能力,这正推动储能加速进入AI人工智能时代。

此外,为提升电化学储能安全防护水平,行业对电池热失控的早期监测和预警能力愈发重视,这也离不开AI技术的支持。

这方面,作为储能集成系统第一股,海博思创构建了覆盖电池管理系统(BMS)、能量管理系统(EMS)、云平台等核心技术的全链条能力,实现储能系统软硬件深度融合。

作为最早一批投身储能的企业,海博思创的优势在于积累了百TB级别的数据样本,能将人工智能与大户据技术深度融合,公司的储能系统告警预警精度高达 99.7%,显著降低了电站故障率,提升了系统的安全性和稳定性。

同时,应用该模型的智能调度和优化运行模式,还能使储能电站的整体收益提升4%,运行成本下降2.4%,可用电量性能提升1.6%,实现了运营效率和经济效益的双丰收。

根据业内分析,海博思创的储能系统产品在能量密度、能量转化效率及系统寿命等方面普遍领先于同行,海博思创储能系统产品的能量转换效率最高可达87.8%。

大数据与人工智能技术的融合,正成为刻画储能系统全生命周期特性的前沿手段,海博思创对AI技术的投入在招股书上得到淋漓尽致的体现。

招股书显示,海博思创2021年-2023年研发费用分别为5593.78万元、9410.02万元和1.79亿元,实现了每年近乎翻倍的增长,累计研发投入3.29亿元,研发团队占比超30%。

截至2023年12月31日,公司研发人员共205人,占员工总数的比例为31.01%;截至2024年6月30日,应用于公司主营业务并能够产业化的发明专利44项。

03

储能江湖的功守道

值得一提的是,截至2023年,海博思创都未直接产生境外收入,海外收入占比相对更低,但近几年其已经在出海方面成效明显。

须知,出海已经是储能的重要趋势。包括阳光电源等在内的公司海外收入已经连续9年实现正增长,海外收入占比提升极快。

随着“不出海就出局”已经成为共识,有海外背景的张剑辉更懂得国际化的重要性。可以猜测登陆资本市场将为海博思创开启全球化新篇章。

据悉,科创板上市为海博思创募集8.6亿元资金,用于扩建产能、研发及国际化布局,公司已完成储能系统海外产品系列的IEC及UL认证,在海外筹划设立销售服务中心,持续完善提升海外销售服务区域与市占率。

截至2024年3月,公司海外订单突破6000万美元,并与Fluence、法国NW、施耐德电气、澳大利亚Tesseract等国际企业达成合作,初步构建起覆盖欧美、澳洲、中东的销售网络。

海博思创今年的战略规划中,明确立足国内市场,保持市场领先优势和规模的同时积极开拓海外市场,聚焦大储和工商业,定点突破,同时探索有商业价值的新的储能应用场景,布局储能资产的运营。

其海外布局包括产品认证(IEC/UL)、区域化市场策略及与欧洲客户签订的10GWh意向订单。

张剑辉更是在近期提出“3-5年内海外业务规模与国内持平”的目标,不断修建护城河。

0到1的突破之下,1到10、10到100的突破或许不会太远。

万亿储能风口,嗜血的资本早已杀入,如今这条十万亿级的黄金赛道已经是强敌环伺,硝烟弥漫。

回到国内储能市场,宁德时代是全球领域无可争议的储能电池霸主;阳光电源则从光伏逆变器切入储能,雄踞全球储能系统王座;中车株洲所倚靠国资背景发动凶猛价格战,海博思创也正崭露头角。

除此之外,海博思创也在拓展自身的供应链系统,在电池供应体系,除宁德时代外,海博思创还拓展了亿纬动力、鹏辉能源、北京卫蓝、上海兰钧等电芯供应商。

同时,海博思创正加快一体化战略布局,早在21年公司就持有卫蓝海博这一公司15%的股份,加速电芯与半固态电池的进军;在核心PCS领域,公司正加速自研,于2023年四季度实现组串式PCS产品的小批量自研自产。

这意味着海博思创正在不断绘制一体化供应链蓝图。

04

尾声

时间就是金钱和市场,对海博思创来说,上市之后的节奏将更加紧凑。

血拼资本实力的关键阶段,公司仍然需要在如何创造正向现金流、提高毛利率,进一步增强造血能力上下功夫。

海博思创的上市,不仅是中国储能产业崛起的缩影,也可能标志着以储能+AI为代表的技术驱动型企业在资本市场获得认可,带来新范式。

尽管强敌仍然环伺,“把能源装进盒子”的愿景仍然颇有看点。

原标题:解码“中国储能集成第一股”海博思创:科创板储能新贵的上市突围战

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...