扫描关注微信

扫描关注微信

1、实施方案的核心作用是对国家电网和地方政府施加压力,强化目标。“三弃”问题属于可再生能源发展中出现的问题,国家对于“三弃”的要求逐步趋于严格,此次政策更多强调了责任归属和实施保障,对于后续推动政策目标的实现有加强作用。

2、此方案与之前方案的最大不同点在于强调了电力辅助服务的重要性,诸如加强调度、调峰能力、建立需求响应机制等,是对可再生能源消纳的重要补充。

3、完善电力市场机制是所有工作的核心,也是实现上述所有目标和电改的结合点,相信也会是未来工作的重心。

4、 解决“三弃”现象会有效提升可再生能源使用比例,对于可再生能源投资起到推动作用。

解决“三弃”后可再生能源光伏装机空间测算

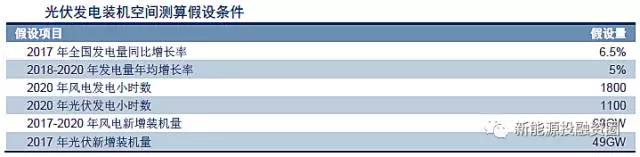

为了测算光伏未来三年装机空间,我们作出如下假设:

随着一系列分布式可再生能源政策的推出和电力市场化交易机制的不断健全,我们认为光伏行业的未来之路已经逐渐铺平。另一方面,技术进步带来的成本下降,客观上为光伏行从上表中可以看出,到2020年我国非水电可再生能源电力的消纳比重达到9%的目标显然偏保守,我们预计后续的《可再生能源电力配额及考核办法》会提升这一指标,每提升一个百分点相应增加未来3年新增装机量约67GW,年均增加装机量约23GW,年均投资增加约1300亿元,对产业拉动巨大。随着一系列分布式可再生能源政策的推出和电力市场化交易机制的不断健全,我们认为光伏行业的未来之路已经逐渐铺平。另一方面,技术进步带来的成本下降,客观上为光伏行业打开了市场化的发展广阔空间。后续随着中东部广大具备承载分布式装机容量的农村地区平价上网的实现,农光互补、渔光互补等多种模式有望遍地开花,光伏消费品的新时代有望到来,推动整个产业需求的爆发式增长。另外,随着我国可再生能源比例的不断提高,电力辅助服务市场的相关参与者也越来越值得关注。

原标题:降低“三弃”现象 利于光伏、风电发展

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...