扫描关注微信

扫描关注微信

仅仅几年前,业界还习惯于5-6g/W的水平。但最近在数项同时运行的因素驱动下,这一切都已经改变了。

这篇文章解释了我们的研究团队开发的一个新模型,该模型考虑了影响材料效率的各项关键因素并能够进行精准预测。

介绍光伏技术的新多晶模型

新分析的核心内容是我们对整个c-Si价值链的生产商进行自下而上的追踪以及为所有影响组件效率和硅片厚度的变量分配电池技术。

分析通过硅片制备、铸锭和最终达到多晶硅g/W水平获得了空前详尽的信息,而业内一贯采用的是自上而下的简易快速估算法。 分析内容包括实际电池生产、通过技术方法实现的电池-组件连接损耗、单晶/多晶用途(包括n型和p型电池变量)、金刚线切割的使用、切口损失和影响整个行业多晶硅用量(g/W)不断减少的其他多项因素。

分析得出的结论是目前水平(混合)为4.16g/W,行业的演进令人期待。而多变量输入模型的关键优势在于预测以及评估2018年之后的行业走势。预计2018年之后多晶硅产量(包括半导体使用的一小部分)将达到512kMT。

预计多晶硅消耗量在15年1季度和18年4季度之间下降了25%,在2018年结束时混合水平下降到3.9g/W。

金刚线、单晶和PERC技术降低了多晶主要有两种因素促成了多晶硅g/ W消耗量的下跌:金刚线切割和电池效率的提高(更多的使用单晶,尤其是PERC技术)。到2018年年底,几乎所有的硅片生产(单晶和多晶)都会使用金刚线,几乎所有的单晶产品都会使用PERC技术,而多晶产品将会经历自身PERC技术升级的阶段。这些变化令其他阶段发生的渐进式改进(铸锭/拉锭、电池-组件损失和硅片厚度减少)相形见绌。

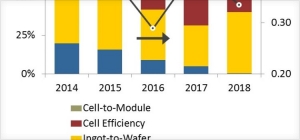

下图展现了价值链上各个阶段的贡献率,从中可以得出非常清晰的结论。 目前多晶硅消耗量下降的关键因素是单晶硅片使用的增多、电池效率的提高、单晶和多晶硅片制备向金刚线切割的转移。

2018年之后,g/W水平的下降比例应有所放缓。大部分产业升级使用金刚线技术,持续下降源于每年切口损失的减少,但这种减少并不明显。

如不考虑电池效率的提高,仅仅p型单晶份额的增加就会对g/W水平产生下行压力。在考虑发电量时,现场业主对双玻组件和双面技术的因素更感兴趣,因而电池效率提高产生的影响力也会减少。然而,虽然尚不清楚(在大约180微米的硅片上的)效率改进是否会明显高于领先的p型单晶产品,但优势源自n型变量更高的穿透性。

减少硅片厚度会成为重中之重

这令我们认识到,减少硅片厚度是所有长期多晶硅消耗量分析的百搭议题。硅片第一次的可能升级路径是减少厚度,向140微米转变,这种转变不可避免,而如果没有这种转变,这个行业还能走多久?

金刚线切割行业正在迈向2019年,薄硅片前景比以往任何时候都令人振奋。对关注未来几年颠覆性技术的人们来说,这一定是关注重点。而同样值得注意的是,现在电池生产线的自动化程度更高了,这是转向薄硅片利用的其他数项关键因素之一。

如果太阳能行业从2019年开始走上减少硅片厚度的道路的话,那么除了正在施工的和在未来18个月内并网的项目外,基本上会停止所有新的多晶硅产能扩张计划。

以此为例。如果太阳能行业五年内的年度增长因数为2X(从2017的100GW到2022年的 200GW),那么2022年太阳能行业所需要的多晶硅会从约670kMT(使用180微米硅片得出的保守g / W预测值)下降到约550kMT(如大部分转向使用140微米硅片)。

这清楚的展现出2018-2019年之后多晶硅扩张计划脆弱的一面,而今年行业出货量可以轻松达到475kMT。

当然这里要提出警告的是,由于受随之而来的材料成本下降的推动,整体而言太阳能行业全球竞争激烈,需求弹性能够发挥多大的作用。

多晶硅生产商需要成为电池专家才能生存

然而,未来几年必然是消耗多晶硅的时代,很明显,多晶硅生产商需要成为电池技术变革的专家(从单晶电池份额的基本知识到减少硅片厚度的计划)。从中短期来说,电池生产线的改进仍将是g/W水平的主要驱动力。

这是下个月(2018年3月13-14日)在马来西亚槟城召开的 PV CellTech 2018大会的一项关键议题。作为特别安排的活动,我们还会组织一场无切口硅片制备替代方案小组讨论会,虽然上文并未提及,但这一议题也仍是改变规则的因素。

原标题:2018年3季度多晶硅消耗量将下降到4g/W以下

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...