扫描关注微信

扫描关注微信

前言

根据光伏业协会的数据,2017 年金刚线在单晶硅的渗透率已达到100%,在多晶硅的渗透率为35%,未来金刚线在光伏领域的增长主要来自于三方面:

光伏市场新增装机容量的提升

全球光伏市场强劲增长,中国占据半壁江山。2017 年,全球光伏市场新增装机容量达到102GW,同比增长超过37%,累计光伏容量达到405GW。2017 年我国新增光伏电站规模为52.83GW,同比增长超过53.6%,其中新增分布式光伏电站装机已超19GW,同比超过360%,超前五年分布式光伏总装机量,在新增装机量占比超过36%。2018 年全球市场仍将保持增长势头,中国市场仍将保持一定的市场体量。受益于投资成本持续下降,发电量持续提升,光伏平价上网已为期不远。

从投资成本方面来看,组件价格可从当前2.7 元/瓦左右有望下降至2-2.2 元/瓦;系统投资成本可从当年6 元/瓦下降至5 元/瓦。从发电量方面来看,设备性能提升(如组件逆变器寿命提高、双面组件)、电站设计水平提升(包括容配比设计、可调支架使用)等,以及运维水平提升,大幅提升系统发电量水平。

光伏并网增多将刺激装机需求,根据中国光伏业协会的预测,2018 年全球市场仍将保持增长势头,乐观情形下新增装机容量约为105GW,保守情形下新增90GW。中国市场2018 年仍将保持一定的市场体量,乐观情形下,预计新增装机容量为45GW,保守情形下新增30GW,其中分布式光伏将成未来发展重点,扶贫、户用等细分市场正加速崛起。

单晶硅在硅片市场中占比的提升

根据CPIA 的数据,单晶硅2017年在硅片市场中的市占率为31%,金刚线切占比达到100%,所以单晶硅片金刚线的发展未来主要来自于单晶硅在硅片中市占率的提升。根据《中国光伏产业发展路线图》(2017年版)的数据,到2020 年单晶硅的市占率将达到46%,2025年市占率将超过50%。

目前单晶多晶成本差距缩小,且单晶仍有下降空间。最新数据显示,多晶硅片(156mm×156mm)现货周平均价为0.6 美元/片,单晶硅片(156mm×156mm)现货周平均价为0.69 美元/片,二者差距不断缩小。

效率方面,单晶硅电池转换效率及单晶硅电站发电效率均更高。单晶硅电池转换效率2017 年达到21.3%,其中P-PERC 最高转换效率不断突破,晶科的最高转换效率达到23.45%,隆基达到22.7%。相比之下,高于多晶硅的转换效率 19.2%。

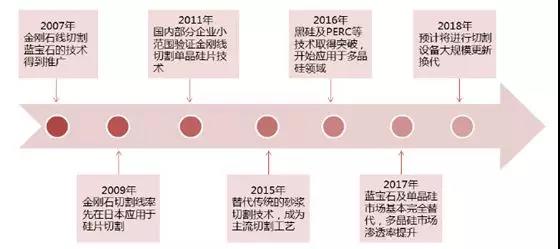

目前多晶硅在硅片市场中市占率高,但多数仍为砂浆线切割,金刚线切割的渗透率较低。根据CPIA 的数据,多晶硅2017 年在硅片市场中的市占率达到69%,金刚线切占比仅为35%,

2015 年以前,金刚线切割多晶硅主要存在两大难点:

1)铸锭晶体中存在的硬点可能会在切割过程中造成断线;随着多晶硅锭杂质控制技术提升,断线问题可以得到解决,黑硅技术+金刚石线切割两项技术解决硅片的绒面难题,既能提升电池转化效率又能降低电池成本。相比之前的砂线切割,金刚线切多晶机台生产效率提升50%以上,单位硅耗降低20%以上,垂直制造成本可降低26%以上,是近年来最重要的降本措施。

2)损伤层浅,难以沿用现行酸性湿法制绒技术制备减反射绒面,硅片表面反射率偏高。未来PERC 电池将成主流,“PERC(钝化发射极背面接触)工艺+黑硅工艺+金刚线切多晶”成高效多晶继续进步的必由之路。通过对比各种晶硅电池的转换效率可以发现,单晶硅电池转换效率普遍高于多晶硅,PERC 电池转换效率普遍高于BSF 电池,PERC 工艺+黑硅工艺+金刚线切多晶等技术综合运用,已把多晶电池量产效率推升至20.5%以上。现阶段市场仍以BSF 电池为主,根据CPIA 的数据,2019 年PERC 电池的市占率将超过50%,PERC 的流行将会使得砂浆线逐渐退出多晶硅切割市场,“PERC 工艺+黑硅工艺+金刚线切多晶”为新一代高效多晶继续进步的必由之路。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...