扫描关注微信

扫描关注微信

当前的经济形势下,好像每一家企业都想用别人的钱来实现自己的梦想和目标。特别是近期所谓贸易冲突加剧,大家必须攒钱过冬的大形势下,民企老板怕被骗,国企领导怕坐牢,这就催生了合同能源管理大行其道的可能性。最近我们的储能项目,经常会被问到,能不能租赁方式,或者合同能源管理模式,其本意在于,你的项目不错,我很认可,可我不想出钱。先掰掰基本模式,再看看怎么判断项目到底能不能干。

一、基本模式

标准定义,合同能源管理(EMC)是70年代在西方发达国家开始发展起来一种基于市场运作的节能新机制,其实质就是以减少的能源费用来支付节能项目全部成本的节能业务方式。所以,节能服务公司与用能单位以契约形式约定节能项目的节能目标,节能服务公司为实现节能目标向用能单位提供必要的服务,用能单位以节能效益支付节能服务公司的投入及其合理利润的节能服务机制。

翻译为储能项目,就是:客户要通过峰谷电价差节约电费,但是不想掏钱买储能装备;你不是说你这个系统能通过电价差收回投资吗,我不投资,你投,电价差收益,我们一九分成,这样我作为客户,旱涝保收,你作为新能源服务商,也能实现投资回收和盈利,实现环保卫蓝梦想。

Good idea! 我们通过一个实例来看看:

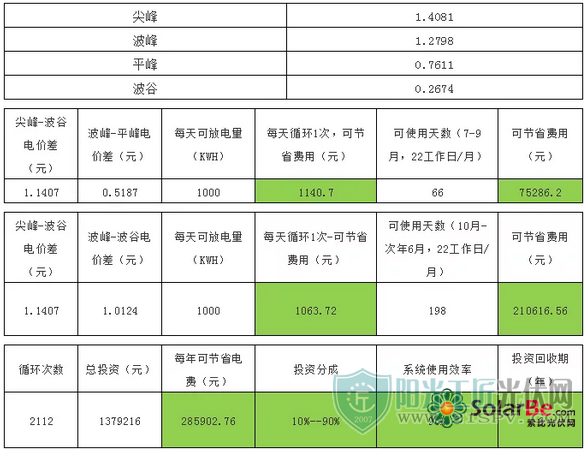

某企业拟通过合同能源管理模式,在其生产办公园区引进储能项目,通过储能的充放电,合理实现峰谷用电和价差收益。基本条件如下:

园区所在地峰谷电价(元)

从上面这个表可以看出来,储能项目总投资137.9万元,每年节省电费28.6万元,按照约定90%归我方,则收益为25.74万元,那么,年投资收益率为18.66%,静态投资回收期为5.35年。

但是,仅仅依靠投资收益率和静态投资回收期,不考虑资金的时间价值,是明显不科学的做法。

那么,到底这个项目到底是否值得投资?

二、判断方法

项目投资在财务上是否可行,其实在财务教科书上是有方法论的,百度知道上,摘录了一组相对简单判断指标:

评价项目投资可行性的指标主要有6个,其中2个是静态指标,4个是动态指标。

静态指标:静态投资回收期、投资收益率。

动态指标:净现值、净现值率、获利指数、内部收益率。

但是,通过我的观察和分析,动态指标里,净现值、净现值率、获利指数三项指标,最后其实是一个指标和标准:净现值≥0,那么净现值率=净现值/总投资肯定≥0,获利指数=1+净现值率肯定也≥1,就好比文革时期的口号,“我们一千个不同意,一万个不同意”一样,很不科学。

所以,为了简化,为了提升可读性,我把指标和标准变更为:

1.完全具备可行性:

净现值≥0

内部收益率≥基准折现率(预期的最低必要报酬率)

静态投资回收期≤整个计算期的一半

投资收益率≥基准投资收益率

也就是说静态、动态指标全部符合要求。

2.基本具备可行性:

净现值≥0

内部收益率≥基准折现率(预期的最低必要报酬率)

静态投资回收期≥整个计算期的一半

资收益率≤基准投资收益率

也就是说,动态指标全部合格,但静态指标不合格。

3.基本不具备可行性:

净现值<0

内部收益率<基准折现率(预期的最低必要报酬率)

静态投资回收期≤整个计算期的一半

投资收益率>基准投资收益率

也就是说,静态指标全部合格,但动态指标不合格。

4.完全不具备可行性:

净现值<0

内部收益率<基准折现率(预期的最低必要报酬率)

静态投资回收期>整个计算期的一半

投资收益率<基准投资收益率

也就是说动态、静态指标全都不合格。

对了,忘记介绍了,什么叫净现值?还是百度:净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。净现值法就是按净现值大小来评价方案优劣的一种方法。净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好。

内部收益率的定义,要稍微难一点:内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

要是完全看不懂,那就去自学财务管理吧,基本概念看懂了再回来,会醍醐灌顶。

三、实例分析

终于要重归主题了。我们用上面的指标和标准判断一下,这个储能项目到底,是否值得一干?

按照前述条件,列表如下(单位:万元)

那么,利用Excel表格,可以很快求出:

如果贴现率为10%,那么对应NPV(净现值)为¥ -5,884.16

如果贴现率为8%, NPV(净现值)为 ¥ 92,098.38>0

如果贴现率为4.9%(银行五年期以上贷款利率), NPV(净现值)¥277,019.23>0

如果贴现率为2.75%(银行三年期以上存款利率), NPV(净现值)¥434,296.81>0

简易解读:如果以每年收益率为10%,且资金复利计算,那么这个项目当前的价值为负数;但如果预期收益率只有8%,那么项目折算到当前,就可以达到9万多;如果分别以银行中长期利率为贴现率,比如用三年存款利率2,75%贴现,净现值将达到可观的44.3万,净现值率达到31.4%。

2.内部收益率

在Excel打开IRR函数,导入上述数据,可以求出,如果以八年作为收益期,内部收益率为9.87%;如果只以七年作为收益期,则内部收益率下降为7.16%。

此外,根据前述分析,年投资收益率为18.66%,静态投资回收期为5.35年。

在投资体制改革围绕市场对资源配置的基础作用而开展的环境条件下,行业很难定出一个能够指导中国性的行业基准收益率,由于市场经济环境,企业之间竞争和商业保密等因素,咨询人员和业主也很难获得中国区域或主要产品生产厂家的财务基准收益值。因而采用融资成本为基础并考虑相关因素后,确定项目财务基准收益率将是一个比较适合当前投资体制改革特点而又行之有效的方法。

如果以五年期以上贷款利率作为基准,考虑风险系数和通货膨胀,笔者个人认为取8%作为财务基准收益率是比较合理的,与之对应,上述指标值分别为:

净现值(NPV)¥ 92,098.38>0;内部收益率(IRR)为9.87%>8%;

年投资收益率18.66%>8%;静态投资回收期为5.35年>4年(计算期的一半)。

最终结论:此项目各项指标符合情形2,基本具备可行性。

四、还有几个因素

上述投资分析,只是为了讲清楚模型,所以有很多因素简化或者忽略了。特别是储能系统年运维费用、各种税费、设备残值等数据均未考虑;作为储能项目服务企业,应该在谈判时将运维责任与费用与用能企业说明、约定,同时多方调研,积极争取税收优惠和政策补贴,力争使项目收益率最大化。

附录

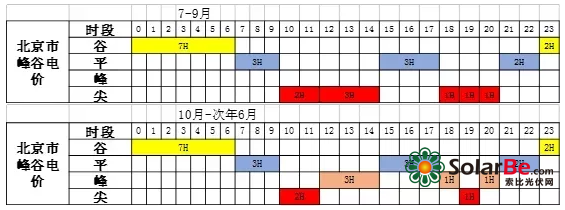

北京市峰谷电价及对应时段

这是百度知道上提供的指标和标准,可以体验一下:

衡量一个项目的可行性,可以将可行性分为4种:

1.完全具备可行性:

净现值大于等于0

净现值率大于等于0

获利指数大于等于1

内部收益率大于等于基准折现率(预期的最低必要报酬率)

静态投资回收期小于等于整个计算期的一半

投资收益率大于等于基准投资收益率

也就是说静态、动态指标全部符合要求。

2.基本具备可行性:

净现值大于等于0

净现值率大于等于0

获利指数大于等于1

内部收益率大于等于基准折现率(预期的最低必要报酬率)

静态投资回收期大于整个计算期的一半

投资收益率小于基准投资收益率

也就是说,动态指标全部合格,但静态指标不合格。

3.基本不具备可行性:

净现值小于0

净现值率小于0

获利指数小于1

内部收益率小于基准折现率(预期的最低必要报酬率)

静态投资回收期小于等于整个计算期的一半

投资收益率大于基准投资收益率

也就是说,静态指标全部合格,但动态指标不合格。

4.完全不具备可行性:

净现值小于0

净现值率小于0

获利指数小于1

内部收益率小于基准折现率(预期的最低必要报酬率)

静态投资回收期大于整个计算期的一半

投资收益率小于基准投资收益率

也就是说动态、静态指标全都不合格。

本文摘自:北京匠芯电池科技有限公司 作者:北京匠芯电池副总 李晓峰

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...