扫描关注微信

扫描关注微信

一、价差为何高达1毛?

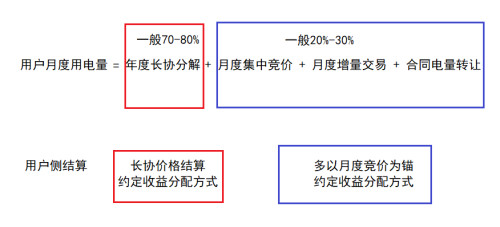

江苏省是目前全国中长期电力市场交易机制最为完备的市场之一,电力中长期交易分为年度长协、年度竞价、月度长协、月度增量、月度合同转让交易等。

2018年12月,江苏省月度竞价售电公司只拿到了1.6分/千瓦时的价差,但是在月度增量中,售电公司拿到了2.5—3分/千瓦时的价差。

2019年1月的月度竞价来临,售电公司权衡利弊,决定将月度缺额的大头押注在月度增量,而电厂将大头押注在月度竞价。

如此一增一减,月度竞价市场供给远远高于需求,供需比失衡,高达2.2(此前在0.9到1.8之间),从而造成江苏历史最高价差。业内人士认为,市场初期价格大幅震荡属于正常情况,但是1毛/千瓦时的月度集中竞价价格不可持续,一定会回落到合理区间。

此外特别值得注意的是,根据月度集中竞价规则时间优先、价格优先合理推测,江苏省发电企业有接近一半的申报电量报价低于291(燃煤脱硫脱销标杆上网电价391)。是燃煤机组效率太高,成本确实远低于291?不见得。更大的可能是“搭便车”,为了保证成交报超低价格本没错,但是想蹭车的太多,就翻了车。

月度竞价价差较小,对发电企业有极大诱惑力,发电企业拼命让自己企业电量更多成交。统一出清的价格机制下,时间优先、价格优先,最终价格只由最后一对成交的售电公司和发电企业决定。当所有发电企业都想要“投机取巧”,就会让所有发电主体遭殃。

二、售电公司赚翻了?不见得!

用户的狂欢,部分发电企业和售电公司面临亏损。

这次月度竞价交易价差达到10分/千瓦时,表面上看起来是售电公司的胜利,其实对于绝大多数售电公司来说,月度竞价电量不够1月份使用,甚至很多售电公司完全没有参与。都要从年度长协、月度增量和月度合同转让交易调整补齐。但是发电企业吃一堑长一智,长协只有两分价差,月度增量很难保证还有这么大幅度的让利。

在零售侧,月度电量和用户分成基本都对标月度竞价价格,售电公司仍旧要按照10分/千瓦时的价差去和用户结算,(江苏省2018年保底是主流,2019年分成是主流)这就造成没有充分参与月度竞价市场的售电主体得自掏腰包。

当然,如果售电公司将绝大部分用户的电量在年度合同中确认,月度分解较少,售电公司及早落袋为安,就不会面临这个问题。

想象一个极端例子,某售电公司将40%甚至更高的用电量分解到月度,同时只想在月度增量中博好的价格,最终只得到2分/千瓦时,利润分成又没有在合同中很好的规避风险,可以说巨额亏损了。

综上分析,对于绝大多数售电公司和发电企业来说,都没有享受到月度竞价1毛价差的红利,主要受益者为用户,单纯的合同设计问题。

三、最大的烦恼是如何给大用户解释

亏损可能不是售电公司现在所要面对的问题,如何给用户解释才是。

超级大用户质问发电企业:我直接从你这里买电便宜2.2分/千瓦时,你在月度竞价给售电公司报出便宜1毛钱/千瓦时,你什么意思?

要向专业知识缺乏的大量用户群体解释,可能成了售电公司目前面临的最大的烦恼。

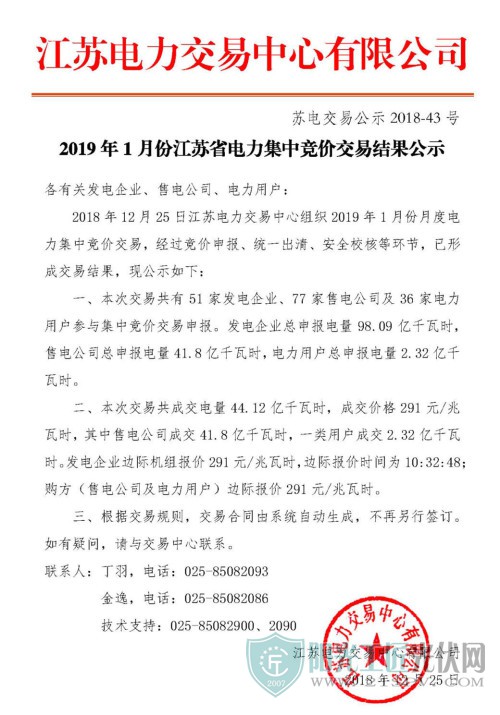

文件原文如下:

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...