扫描关注微信

扫描关注微信

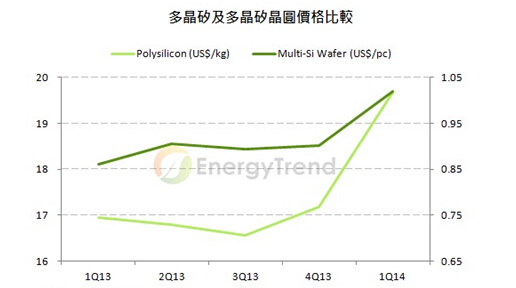

产业链一荣俱荣,在下游厂商嚐得甜头后,今年初开始上游的多晶硅及硅片业者也终于苦尽甘来。根据数据库显示,多晶硅及硅片均价在第一季每月都维持正成长,一月多晶硅及多晶硅片均价涨幅都高达7%以上。虽然美国对中国及台湾反倾销、反补贴调查产生的不确定性对不断上涨的现货价格踩了煞车,但由于全球今年整体需求量比起去年仍有成长,厂商看好下半年需求仍将火热,纷纷继续筹备扩产计划。

多晶硅供需失衡问题恐又浮上台面

多晶硅价格在今年有显著回升,带动厂商陆续传出扩增产能的计划。中国主要厂商保利协鑫(GCL)、特变电工(TBEA)、大全新能源(Daqo New Energy)因产能利用率良好,今年在资源丰富、电价又有优势的中国西部掀起了扩产热潮,中国二线多晶硅厂商也开始蠢蠢欲动;日、韩厂商也出现了扩产、或利用去瓶颈化、重启产线等方式,陆续增加多晶硅的生产;台湾多晶硅厂商也因为今年价格转好,预期今年度产出将比去年大幅提升。但整体而言多晶硅目前现货价格仍低于许多厂商的成本,若各厂商都以扩产做为降低成本、增加优势的主要途径,多晶硅市场较为脆弱的供需问题恐怕又将浮上台面。

电池着重效率竞争 产能未大幅扩充

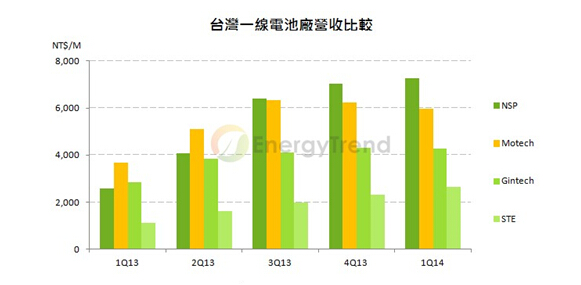

电池片部分,目前台湾三大电池厂产能都超过1.5GW,畅旺的出货带动营收屡屡创高。观察今年台湾电池产出,单晶电池片拥有较高的转换效率、温度系数低等优势,在日渐着重分布式系统的趋势之下,将有望逐渐成为主流商品。台湾主要一线电池厂的扩产皆相当重视单晶产线的规划,今年单晶的出货比重也将有显著上升。台湾厂商从去年开始就已纷纷释出产能扩充计划,而实际扩产动作都要待双反判决确定之后,才能明确公布实际扩张的情况与走向,唯一可以确定的是,由于效率始终是太阳能产业不断追寻的目标,下半年除了产能有所变动之外,转换效率因新工艺、新浆料产品的导入,预期主流效率将由现在的17.4%提升至17.8%~18%的水平。而中国一线垂直整合厂商若有产能扩充计划,多将以并购小厂的形式出现,并不会对实际供需产生太大影响。

多晶硅价格在今年有显著回升,带动厂商陆续传出扩增产能的计划。中国主要厂商保利协鑫(GCL)、特变电工(TBEA)、大全新能源(Daqo New Energy)因产能利用率良好,今年在资源丰富、电价又有优势的中国西部掀起了扩产热潮,中国二线多晶硅厂商也开始蠢蠢欲动;日、韩厂商也出现了扩产、或利用去瓶颈化、重启产线等方式,陆续增加多晶硅的生产;台湾多晶硅厂商也因为今年价格转好,预期今年度产出将比去年大幅提升。但整体而言多晶硅目前现货价格仍低于许多厂商的成本,若各厂商都以扩产做为降低成本、增加优势的主要途径,多晶硅市场较为脆弱的供需问题恐怕又将浮上台面。

电池着重效率竞争 产能未大幅扩充

电池片部分,目前台湾三大电池厂产能都超过1.5GW,畅旺的出货带动营收屡屡创高。观察今年台湾电池产出,单晶电池片拥有较高的转换效率、温度系数低等优势,在日渐着重分布式系统的趋势之下,将有望逐渐成为主流商品。台湾主要一线电池厂的扩产皆相当重视单晶产线的规划,今年单晶的出货比重也将有显著上升。台湾厂商从去年开始就已纷纷释出产能扩充计划,而实际扩产动作都要待双反判决确定之后,才能明确公布实际扩张的情况与走向,唯一可以确定的是,由于效率始终是太阳能产业不断追寻的目标,下半年除了产能有所变动之外,转换效率因新工艺、新浆料产品的导入,预期主流效率将由现在的17.4%提升至17.8%~18%的水平。而中国一线垂直整合厂商若有产能扩充计划,多将以并购小厂的形式出现,并不会对实际供需产生太大影响。

两岸组件扩产因应下半年强劲中日需求

组件段两岸产能都有明显的扩张计划。在台湾方面,日本向来为台湾组件的最主要出口目的国,虽然抢装潮随着日本财会年度结束已趋向平静,但由于日本自2012年7月补贴政策实行以来申请的电站还有超过20GW尚未并网运转,平均接下来两年每年都还需要安装8~10GW以上,故第二季虽然市场不若抢装潮时期般火热,但并不会有大幅降温的情形。由政府公布的海关资料推估,2013年台湾出口组件总量约为470MW左右,其中出往日本的组件出口量就占了43%。今年第一季输往日本的出口量更达到高峰,三个月累积输往日本的量就已经达到去年全年度出往日本的二分之一。台湾电池片厂商为因应日本客户代工订单需求,纷纷有了扩充组件产能的想法,不少电池厂商今年都在组件产能上多有着墨,预期在中美双反较明朗之后,下半年台湾厂商的组件版图会有不少变动。

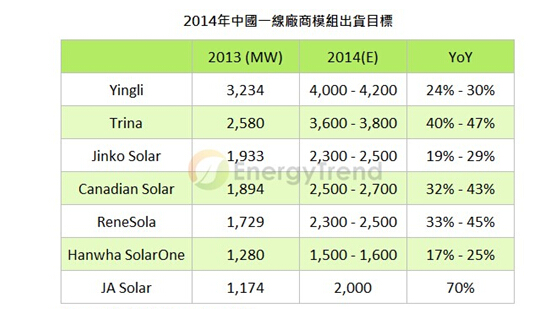

中国方面,从中国出往日本的金额从去年下半年就开始缓步攀升,今年第一季组件对日本出口总值超过了13亿美元,占整体组件出口总值比重也从去年第三季的30%成长至接近四成。整体而言,第一季受惠于日本财会年度结束前的抢装潮,创了单一季度对日本出货新高,可说是中国一线垂直整合的组件厂商一方面已成功打入日本市场的里程碑;另一方面,受惠于今年火热的内需,今年下半年出货给中国本土的量也将有显著提升。因此在甫公布的2013全年度财报中,各大厂对今年组件出货预估都相当惊人,比起去年度全年出货普遍都有2~4成的涨幅。

组件段两岸产能都有明显的扩张计划。在台湾方面,日本向来为台湾组件的最主要出口目的国,虽然抢装潮随着日本财会年度结束已趋向平静,但由于日本自2012年7月补贴政策实行以来申请的电站还有超过20GW尚未并网运转,平均接下来两年每年都还需要安装8~10GW以上,故第二季虽然市场不若抢装潮时期般火热,但并不会有大幅降温的情形。由政府公布的海关资料推估,2013年台湾出口组件总量约为470MW左右,其中出往日本的组件出口量就占了43%。今年第一季输往日本的出口量更达到高峰,三个月累积输往日本的量就已经达到去年全年度出往日本的二分之一。台湾电池片厂商为因应日本客户代工订单需求,纷纷有了扩充组件产能的想法,不少电池厂商今年都在组件产能上多有着墨,预期在中美双反较明朗之后,下半年台湾厂商的组件版图会有不少变动。

中国方面,从中国出往日本的金额从去年下半年就开始缓步攀升,今年第一季组件对日本出口总值超过了13亿美元,占整体组件出口总值比重也从去年第三季的30%成长至接近四成。整体而言,第一季受惠于日本财会年度结束前的抢装潮,创了单一季度对日本出货新高,可说是中国一线垂直整合的组件厂商一方面已成功打入日本市场的里程碑;另一方面,受惠于今年火热的内需,今年下半年出货给中国本土的量也将有显著提升。因此在甫公布的2013全年度财报中,各大厂对今年组件出货预估都相当惊人,比起去年度全年出货普遍都有2~4成的涨幅。

厂商毛利润已达近期新高供需状况成下半年关键

展望2014年,目前市场普遍认为反倾销判决也将随反补贴初判的延期向后递延,台湾电池片厂商在历经第一季营收不断创高后,原先认为不确定因素高的四、五月接单状况依然良好,许多厂商已开始洽谈六月份订单;中国厂商方面,由于短期成本不会有太大变动,出货在去年第四季至今年第一季也已经出现了高峰,预期一线大厂的毛利润在去年第四季已经达到了近期高点,接下来第一季财报也将陆续公布,原先毛利润较为落后的一线厂商有望再将毛利润提升,但若非电站业务有突破性的斩获,毛利润较难呈现去年第二季至第四季有大幅提升的情形。在目前虽销售状况良好,但财务体质没有太大改善的情形下,扩产所需的支出将再造成财务上的负担。

时局已来到第二季中,美国市场为因应反倾销、反补贴调查的预先拉货潮也已经到了尾声,虽然第二季需求略为趋缓,但由于下半年开始中日两国又将开始推动市场,且欧洲方面英国需求畅旺,其余欧洲国家需求也将缓步回升,整体而言,无论中美新双反将造成何种冲击,下半年的太阳能产业都将因供需的相辅相成,呈现不一样的风貌。

展望2014年,目前市场普遍认为反倾销判决也将随反补贴初判的延期向后递延,台湾电池片厂商在历经第一季营收不断创高后,原先认为不确定因素高的四、五月接单状况依然良好,许多厂商已开始洽谈六月份订单;中国厂商方面,由于短期成本不会有太大变动,出货在去年第四季至今年第一季也已经出现了高峰,预期一线大厂的毛利润在去年第四季已经达到了近期高点,接下来第一季财报也将陆续公布,原先毛利润较为落后的一线厂商有望再将毛利润提升,但若非电站业务有突破性的斩获,毛利润较难呈现去年第二季至第四季有大幅提升的情形。在目前虽销售状况良好,但财务体质没有太大改善的情形下,扩产所需的支出将再造成财务上的负担。

时局已来到第二季中,美国市场为因应反倾销、反补贴调查的预先拉货潮也已经到了尾声,虽然第二季需求略为趋缓,但由于下半年开始中日两国又将开始推动市场,且欧洲方面英国需求畅旺,其余欧洲国家需求也将缓步回升,整体而言,无论中美新双反将造成何种冲击,下半年的太阳能产业都将因供需的相辅相成,呈现不一样的风貌。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...