扫描关注微信

扫描关注微信

《2018年四季度印度太阳能指南针报告》显示,2018年年底,印度投运太阳能项目装机量为28057MW,其中公用事业项目为24202MW,屋顶光伏项目为3855MW。计划光伏项目达到17658MW。

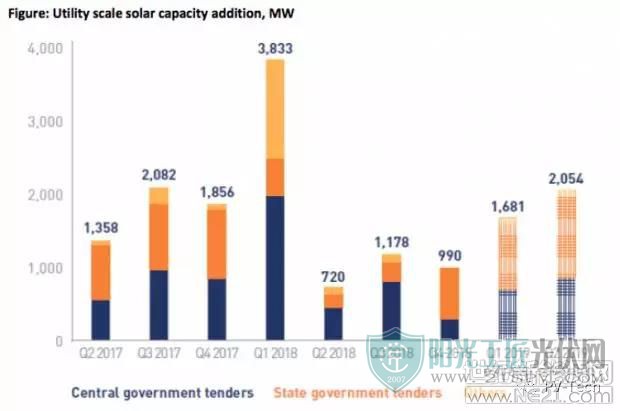

同时,2018年四季度装机量仅增加了1446MW,其中990MW为公用事业太阳能项目,456MW为屋顶太阳能项目。

印度之桥执行董事Vinay Rustagi表示:“太阳能市场在2018年历经考验。几乎所有可能失误的地方都出错了。保障税和消费税等问题令整个行业充满了不确定性,成本上升、执行挑战不断加剧。更糟糕的是,由于不切实际的上网电价预期,配电公司取消了许多招标项目。

虽然2019年的情况可能会出现好转,但新政府将不得不努力重振投资者信心。屋顶太阳能仍然是一个亮点,即便如此,这个市场在过去几个月也经历了一些重大的政策逆转。”

新增公用事业太阳能项目。

自2018年二季度以来,公用事业太阳能项目装机量增长“缓慢”,与2017年同期相比,2018年四季度的数据下降了46%。然而,屋顶太阳能市场继续保持强劲增长,年同比涨幅为47%。安得拉邦和古吉拉特邦引领了2018年四季度的大型项目装机量增长。

大型投运项目总量排名前三的印度邦为:

卡纳塔克邦 - 5328MW

特仑甘纳邦- 3501MW

拉贾斯坦邦 - 3081MW

2018年,项目投运量排名前三的开发商为:

Adani - 740MW

Acme- 720MW

Essel Infra - 460MW

中国企业协鑫集成、东方日升和晶澳太阳能是太阳能组件领军供应商,Sungrow、ABB和华为是逆变技术领军供应商。与此同时,印度公司Sterling&Wilson和Mahindra Susten领导了EPC市场。

价格方面,组件价格已降至0.20美元/瓦,年同比下降44%。然而,印度之桥指出,这一降幅已大部分被25%的保障税、5%的消费税以及10%以上的卢比贬值所抵消。此外,印度之桥预计2019年的价格将上涨5-10%。

2018年,新招标项目量超过了51GW,规模庞大,前所未有。仅四季度的招标量就达到了15GW。但几乎同样数量的项目也被取消了。这一年,印度取消了近17GW已招标项目,另有9238MW招标项目的投标不足。

在一月份发布的《印度可再生能源 2019年展望报告》中,印度之桥预计,2019年,这一南亚国家的可再生能源项目年同比增长为50%,装机总量可达15860MW。

原标题:印度2018招标量达51GW!组件降至0.2美元/瓦,协鑫、东方日升、晶澳雄踞该市场

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...