扫描关注微信

扫描关注微信

近年来,光伏产业链各环节技术愈加多样化。在平价上网的当下,如何紧跟行业发展形势,进行正确的技术路线选择以降低度电成本,对于企业发展至关重要。而一线光伏组件大厂的技术路线选择,或具备一定的风向标作用。

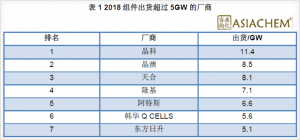

2018年组件出货超过5GW的组件厂商如表1所示,多为垂直一体化厂商。亚化咨询对以上厂商的技术路线做了初步统计,主要基于目前各组件厂商已量产或着手量产的400W+产品,统计结果如表2所示。

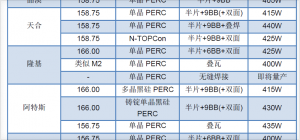

可以看出,在硅片尺寸上,晶科、晶澳、天合、东方日升等采用了158.75mm尺寸的单晶硅片,隆基和韩华最新发布的产品中则分别采用了166mm和161.7mm尺寸的单晶硅片,阿特斯高效PERC组件则采用了166mm尺寸的硅片。究其原因,提升硅片尺寸可以有效提升组件受光面积,从而提升组件功率,故大尺寸硅片兴起并渐受行业推崇。而不同厂商选择的硅片尺寸不尽相同,或与各家的战略布局有关。

目前硅片尺寸出现多种选择,给产业链上下游配合出现麻烦,急需制定硅片尺寸标准。据悉,通过行业主要硅片,电池组件企业近两年的讨论投票,有三个硅片尺寸被选为行业推荐使用标准尺寸,分别是156.75mm,158.75mm 和166.00mm。

在电池技术上,PERC显然已成为应用主流。各家产品均采用了单晶PERC电池,阿特斯同时具备高效多晶黑硅及铸锭单晶PERC产品。据亚化咨询统计,2019年将会有40-50GW的PERC产能扩充,推升PERC电池总产能突破100GW。

量产电池效率可达23%以上的TOPCon、HJT等N型高效电池也颇受关注。晶科与天合在2019年上半年先后创造了大面积TOPCon电池转换效率世界纪录,均在今年SNEC上展示了425W的N型TOPCon电池组件;东方日升则布局了HJT电池技术,在今年SNEC上展出了430W高效异质结半片组件。

在组件技术路线选择上,半片,毫无疑问,已成为产线标配技术。在此基础上,晶澳、天合、阿特斯、东方日升不约而同地搭配了多主栅(MBB)技术,且均采用了9BB,2019年以上各家均规划了GW级的半片9BB产能扩充。隆基和韩华Q CELLS的新品中则搭配了6BB,韩华Q CELLS还在今年SNEC上推出了半片叠加12BB的产品。可见,半片叠加MBB推升72版型组件功率至400W+,相比常规单晶PERC组件提升30W,后续将成为高效产品市场的有力竞争者。

另外一条400W+组件技术路线则为以叠瓦技术为代表的高密度组件技术,表中所列企业中,阿特斯和隆基均有GW级布局。降低制造成本、提升技术成熟度及消除专利疑虑是叠瓦技术目前面临的挑战。

与此同时,新兴的高密度组件技术正在引起行业重视。目前业内拟实现的技术形式多样,如拼片技术、叠焊(如叠片焊接、无缝焊接等)技术、高效板块互联技术等,该类技术采用三角焊带、圆形焊带、扁焊带或异形焊带等进行互联,通过减小电池片间距,从而提升组件功率和效率,但仍需大规模量产验证。

此外,由于双面兼容上述半片、MBB、叠瓦等技术,故多数组件厂商均同时布局了双面组件产能。双面组件的封装形式多样,主要包括:双层玻璃+无边框结构、双层玻璃+带边框结构、透明背板+边框形式等。随着双面组件背面测试标准的完善,以及下游电站对双面发电价值的认可,双面组件的需求将持续提升。

从以上技术路线不难看出,大硅片+高效电池+双面+半片MBB或高密度组件技术,是以上一线光伏厂商的共同选择方向。但同时其中又存在着差异化选择,如不同硅片尺寸、单多晶PERC或TOPCon或HJT、6BB或9BB或12BB、双玻亦或透明背板、叠瓦亦或其它高密度组件技术等。无论如何,高效光伏市场全面迈入组件4.0+时代已然到来!

由浙江爱旭太阳能科技有限公司协办、无锡先导智能装备股份有限公司黄金赞助的第三届叠瓦、拼片、双面、半片与多主栅组件论坛将于2019年7月2-3日在江苏常州召开。来自彭博新能源财经、爱旭科技、晶科、阿特斯、晶科、隆基、晶澳、协鑫集成、东方日升、英利、无锡尚德、先导智能、汉高、小牛自动化、斯威克、贺利氏、中来股份、携创新能源、瞩日能源、纤纳光电等的专家将参会并作重要报告。400W+时代高功率组件量产技术路线及高密度组件技术将是会议重要探讨议题。

原标题:组件400W+时代 ,一线光伏厂商技术路线如何选择

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...