扫描关注微信

扫描关注微信

全球光伏产业发展到今天,中国厂商毫无疑问在其中扮演了重要的角色。虽然历经曲折,但在各项政策的推动下,通过不断的技术创新,产品持续升级,建立了完整的产业链,产业化水平不断提高,国际竞争力继续巩固和增强,进而确立了全球领先地位。而正是在制造端的强有力推动下,中国也一跃成为全球最大的光伏终端市场。

如果说国内市场是中国光伏产业成长期的“助推器”,那么欧洲市场毫无疑问是中国光伏产业萌芽期的“领路人”。20世纪90年代以前,光伏发电在全球范围内都是“昂贵能源”的代表,不具备与传统能源竞争的能力。2000年之后随着欧洲在新能源技术开发、应用的逐步成熟,以及欧洲国家整体开始重视绿色能源的使用,光伏发展在欧洲逐步获得政府重视,新能源政策逐步完善,光伏在欧洲市场开始启动。

欧洲光伏市场的“峥嵘岁月”

2000年德国颁布《可再生能源法》(EEG),为德国光伏产业的快速发展奠定了坚实的法律基础。2004年德国对《可再生能源法》进行首次修订,大幅提高了光伏电站标杆电价的水平,收益率的突升使得资本涌入,带动了德国光伏产业快速发展,并引领了全球光伏数十年。2000年至2012年,以德国、意大利、西班牙三国为代表的欧洲区域成为全球光伏装机需求的核心地区。

2010年全球光伏发电总装机容量超过40GW,主要应用市场在德国、西班牙、日本、意大利,其中德国2010年新增装机容7GW;

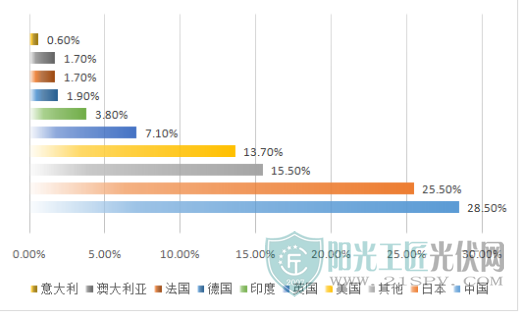

2011年全球新增光伏发电装机容量超过30GW,比2010年新增13GW,至2011年底,全球光伏发电累计装机容量达到71GW。截至2012年底,全球光伏发电累计装机容量已超过100GW,欧洲装机规模占全球总装机规模的70%。其中,德国光伏电站累计装机容量为32.41GW,占全球的31.73%,是全球累计装机容量最大的国家;居第二位的是意大利,其光伏电站累计装机容量为16.45GW,占全球的16.10%;居第三、四、五位的分别是美国、中国、日本,这三个国家光伏电站累计装机容量在7GW左右,分别占7.07%、6.80%和6.49%。

2012年全球光伏电站累计装机容量区域分布格局(单位:%)

2012年全球光伏电站累计装机容量国别分布格局(单位:%)

2013年以后,随着欧洲主流光伏市场补贴退坡,该地区增长潜力不再,中国、日本、美国三国接过了欧洲的接力棒成为主要增长区域。2014年中、日、美、英排名前四,均超越了德国、意大利、西班牙这些传统欧洲光伏大国。其中,中国和日本的新增并网装机容量超过了全球新增40GW中的一半。发展中国家南非和印度也开始崛起。2015年中、美、日与新兴市场引领全球光伏发电的增长。2015年全球新增光伏装机量为50GW,亚太国家占据了全球光伏市场59%的市场份额,已经连续三年排行第一。欧洲市场份额跌至18%。美洲光伏市场持续增长,美国、加拿大、智利处于行业领先。

2015年全球光伏新增装机容量地区分布(单位:%)

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...