扫描关注微信

扫描关注微信

一、多晶硅行业概述

多晶硅是光伏行业的基础原材料。光伏产业链分为上游多晶硅,中游硅片、电池片、组件,以及下游光伏发电系统三大环节。其中,多晶硅作为光伏产品制造的基础原材料,有产能投资金额大、技术工艺复杂、投产周期长等特点,具备较高的进入壁垒,行业附加值较高。

资料来源:公开资料整理

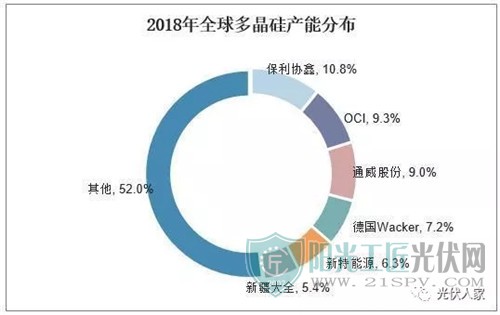

二、全球多晶硅行业产能及产量分析

2018年底,全球多晶硅的名义产能为59.8万吨,其中,国内多晶硅企业的名义产能为38.8万吨/年,海外产能为21万吨;2019年上半年,全球多晶硅的名义产能为64.2万吨,其中国内的多晶硅的名义产能为43.3万吨,海外产能为20.9万吨,全球多晶硅产业向中国转移的趋势越发明显。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

三、进口多晶硅料的依赖度呈现下降趋势

多晶硅料的下游是硅片环节,2018全球硅片约90%以上的产量在中国,中国多晶硅产能在全球产能占比为61.6%,国内供应还暂时无法满足国内需求,需要依靠进口,2018年我国进口多晶硅料14万吨,同期国内多晶硅料产出25.9万吨,进口硅料占比35.02%。但由于国内新增产能不断释放,我国对于进口多晶硅料的依赖度呈现下降趋势。

资料来源:公开资料整理

1、价格将持续降低。使用成本偏高是阻碍光伏发电大范围应用和国内光伏市场启动的重要因素,而占据整个光伏发电成本40%左右的多晶硅价格下降,就成为光伏发电真正走向生活的必然要求。目前全球光伏发电终端市场的价格在下跌,虽然我国也陆续进行技术改革,也取得了部分成效。但想要维护这个市场,太阳能发电的成本必顶要持续下跌,多晶硅生产也必顶尽快完成技术改革,降低多晶硅生产成本,尽快占领市场。

2、行业整合加速。小型企业没有足够的资金及人员进行技术研究,也没有实现规模化效益,很难与大型企业竞争。因此,要降低成本必须对行业进行整合否则将面临亏损破产。规模化生产对于降低产品单位成本至关重要,已成为提升竞争力的关键因素。目前,行业也开始呈现逐步整合的特征。

3、技术和工艺日趋完善。近几年来,晶体硅太阳能电池行业的技术发展迅速,生产工艺不断成熟,太阳能电池转换效率持续提高,未来预计将达到20-22%,较目前的转换效率有非常大的提升空间;另一方面,晶体硅太阳能电池所用硅片的厚度也在持续降低。从总体趋势而言,技术进步及工艺改善将不断降低晶体硅太阳能电池成本,推动晶体硅太阳能电池行业向深度和广度发展。

原标题:2019年中国多晶硅行业产能分析,多晶硅料对外依赖度呈现下降趋势

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...