扫描关注微信

扫描关注微信

长寿命性能给退役的磷酸铁锂动力电池带来新的价值。磷酸铁锂动力电池退役后,可以进入梯次利用市场,包括铁塔基站,分布式储能等领域。退役可以进一步降低磷酸铁锂动力电池全生命周期的成本,从而使得铁锂技术路线更有成本优势。报告认为2020年后,磷酸铁锂的成本优势会更明显。

本报告来源太平洋证券

一、磷酸铁锂的潮起潮落

1、动力电池两大主流技术路线:铁锂+三元

新能源汽车是我国政府重点扶持的产业。在2014年,习总书记在上海考察时,就指出“发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路”。根据工信部、发改委和科技部2017年发布的《汽车产业中长期发展规划》,目标到2020年,我国新能源汽车年产销达到200万辆,到2025年,新能源汽车占汽车产销20%以上。

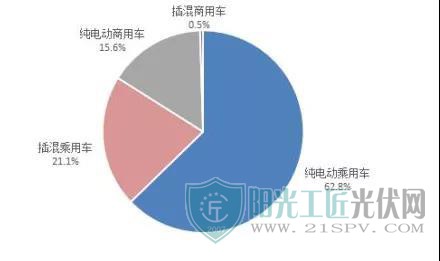

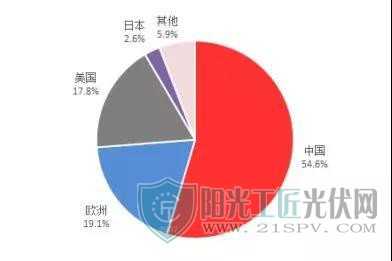

在政府的大力扶持下,我国新能源汽车行业实现了高速发展。2018年我国新能源汽车销量125.6万辆,同比增长62%。其中新能源乘用车销量105万辆,同比增长82%。目前我国新能源乘用车市场已经成为全球最大的市场,2018年我国新能源乘用车销量占全球市场份额的55%,而美国和欧洲市场分别占比不到20%。

图表1:2018年我国新能源汽车销量结构

图表2:2018年全球新能源乘用车市场格局

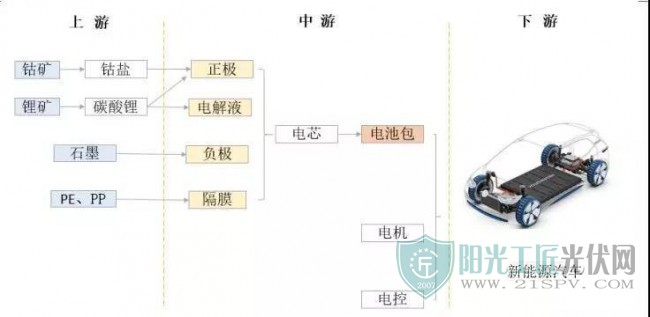

动力电池是新能源汽车的核心零部件,直接影响新能源汽车的续航里程、充电性能、安全性等关键指标。从新能源汽车产业链来看,新能源车上游主要包括锂矿、钴矿等,中游包括“三电”系统,下游车企。动力电池位居新能源车产业中游,原材料主要是正极、负极、电解液和隔膜等,下游主要面向车企。

图表3:新能源汽车产业链

我国动力电池主要有4种商业化技术路线:磷酸铁锂(简称“铁锂”)、三元、锰酸锂和钛酸锂。锰酸锂电池主要是因为能量密度偏低,而钛酸锂电池主要是因为成本较高,两者在动力电池市场份额总占比不到5%。铁锂路线与三元路线成为动力电池市场的主体路线,共占据市场份额95%左右。

图表4:我国动力电池技术路线

2、2010~2016,铁锂的崛起:高安全性

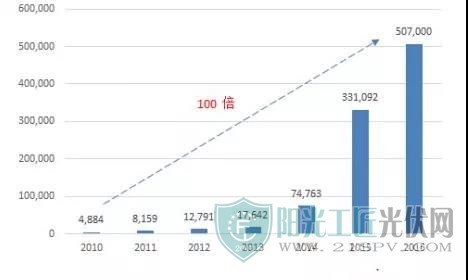

我国新能源车起源于“十城千辆”工程。2009年由科技部、财政部、发改委和工信部启动“十城千辆”工程,主要内容是通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。2010年到2016年,我国新能源汽车行业爆发式增长。新能源汽车年销量从不到5千辆增长到50.7万辆,增长超过100倍。中游动力电池出货量增速也是超过100倍。

图表5:2010-2016年新能源汽车年销量(万辆)

图表6:2010-2016年动力电池出货量(GWh)

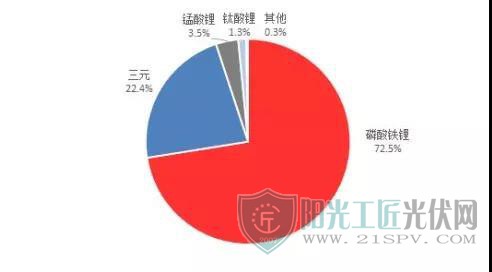

这一轮爆发式扩张中,动力电池市场铁锂路线成为最大的赢家。2016年我国动力电池出货量28GWh,其中磷酸铁锂动力电池出货量20.3GWh,占比72.5%,三元电池出货量6.29GWh,占比22.4%。

图表7:2018年动力电池出货量结构

铁锂的崛起很大程度上是由于“铁锂的安全性高于三元”。早期我国政府选择公交车市场作为推广切入口,主要是因为公交车集中式管理便于充电设施建设,并且行驶路线固定可以回避电池技术不成熟,续航里程短等问题。因此“安全性”成为动力电池的主要关注点。

铁锂的高安全性无论是在产业界,还是在政府层面,都有着高度的共识。标志性事件,2016年1月,工信部装备工业司司长表示,出于对动力电池安全问题的考虑,暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录。当时国内宁德时代、比亚迪、国轩高科等动力电池企业的主推技术路线均为磷酸铁锂技术路线。

3、2017年至2018,铁锂的潮落

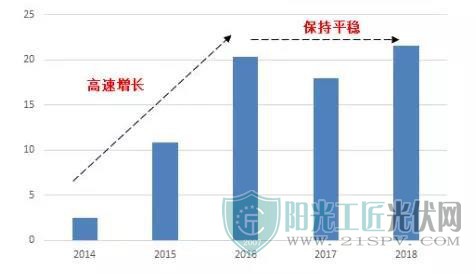

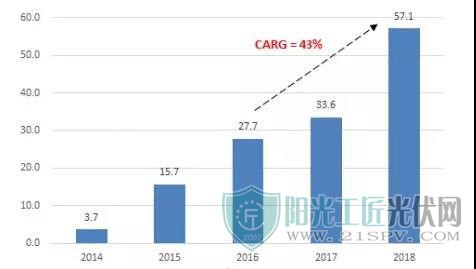

从2017年到2018年,磷酸铁锂动力电池出货量增速陷入增长瓶颈。2016年铁锂出货量20GWh,2017年出货量18GWh,同比下滑10%。2018年铁锂出货量同比有所增长,出货量22GWh。2016-2018年,铁锂动力电池出货量基本持平。而我国整个动力电池市场出货量依然保持高速增长。从2016年到2018年,我国动力电池出货量年均复合增长率达到43%。2017年和2018年三元动力电池成为市场的热点。

图表8:磷酸铁锂动力电池出货量(GWh)

图表9:动力电磁换出货量(GWh)

从新能源车的产业发展背景来看,2015年新能源车行业出现骗补现象,2016年1月四部委启动新能源车补贴核查,并于2016年9月、2017年2月对苏州吉姆西等车企做出行政处罚,并且骗补主要集中于商用车领域。为了防止出现骗补现象,2017年国补政策要求运营类新能源汽车的运营里程需要达到3万公里才能申请补贴,并于2018年下调到2万公里。补贴的推迟发放大幅增加商用车企的资金压力。2017年和2018年新能源商用车市场增速逐步放缓,新能源乘用车市场成为主战场。

图表10:2015-2018年新能源汽车销量(万辆)

当前,新能源乘用车市场三元技术路线占据了绝对的主体地位,而铁锂的出货量增速陷入瓶颈,其中主要有以下两方面原因。

第一方面,海外三元技术路线的安全性不断被验证。2016年之前,国内三元动力电池出货量不大,产业界对三元电池的安全性还存有质疑。海外市场特斯拉采用的是松下的三元电池技术路线,并且用的还是三元中最不安全的NCA(镍钴铝酸锂)技术路线。特斯拉销量从2012年仅有2650辆,增长到2016年的7.8万辆,增长了28倍。特斯拉的成功给予了国内产业界对三元技术路线安全性的信心。

图表11:特斯拉销量(万辆)

另外一方面,政策引导下,能量密度指标和补贴标准挂钩。2015年新能源车行业发生骗补,并且还有大量资本涌入新能源车产业。我国政府为了引导产业升级,采取了扶优扶强的补贴策略,即高技术指标的产品能拿到高补贴的政策方案。其中动力电池能量密度是最重要考核指标。纯电动乘用车市场,2016年我国国补政策对动力电池能量密度不考核,2017年考核门槛是90Wh/kg,2018年105~120Wh/kg仅能拿到0.6倍补贴,考核门槛实质上提高到120Wh/kg。在能量密度指标上,三元技术路线具有天然的优势,在这一轮技术路线竞争中,三元技术路线完胜。

图表12:纯电动乘用车市场动力电池能量密度(GWh)和补贴标准挂钩情况

二、铁锂的三大优势

动力电池市场,铁锂与三元两条技术路线相互竞争,并且各有优势。尽管目前铁锂处于落后位置,但是从铁锂路线本质上来看,磷酸铁锂动力电池还是拥有强大的三大核心优势:高安全、低成本和长寿命。

1、铁锂优势一:高安全性

汽车的安全是个系统性工程,某一个零部件的不够安全并不代表汽车本身的不安全。新能源汽车核心零部件动力电池包,是由电芯经过串并联后做成电池模组,再串并联,并加上冷却系统、结构件、外壳等组成。对于动力电池包而言,电芯某些性能的不足,可以通过电池包的设计,结构件的辅助等,达到动力电池包的安全性指标要求。

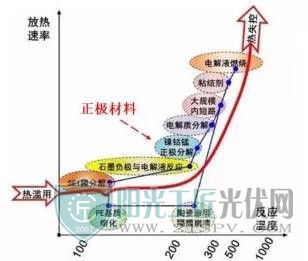

新能源汽车在使用过程中,机械滥用、电滥用和热滥用等,包括日常使用过程中车辆发生严重碰撞、电池过充或过放电行为,均可能导致动力电池热失控。当动力电池发生热失控时,并不是突然着火或者爆炸。尤其是在电芯层面,需要经过一系列的连锁化学反应,才会出现着火等情况。

当电芯内部发生热失控时,一般先是SEI膜分解,然后是负极材料热失控,再是正极材料分解,并且随着反应的进行,电芯内部放热速率快速上升,导致电解质分解,电解液燃烧等,出现电芯层面的热失控,最终可能会导致电池包出现着火等现象。在这一系列的连锁反应中,如果某一个关键的环节被打断,比如正极材料的热分解没有进行,则可能会打断后面的连锁反应,从而大幅度降低动力电池热失控所带来的破坏。

图表13:动力电池热失控原因

图表14:动力电池热失控连锁反应

三元技术路线和铁锂技术路线本质区别在于电芯所选用的正极材料不同。电芯主要是由正极材料、负极材料、隔膜和电极液等四大材料组成。铁锂技术路线的电芯正极材料是磷酸铁锂,三元技术路线的电芯正极材料是三元材料,包括NCM系列的111、523、622和811,以及NCA系列。目前几种商业化应用的正极材料,磷酸铁锂的热分解温度要高于三元,并且热分解过程中,放热量小。

从材料的结构来看,磷酸铁锂正极材料为橄榄石结构,其结构中的磷酸基、Fe-P-O键远强于层状结构NCM中的Ni-O、Co-O和Mn-O键,因此磷酸铁锂有更好的热稳定性。一般磷酸铁锂材料热分解温度约为250~270℃,三元材料的热分解温度约为220~240℃。并且三元材料中随着镍含量增加,NCM523、NCM622和NCM811从层状相到尖晶石相的相转变温度快速降低(235℃、185℃和135℃),尖晶石相存在的温度区间也在逐步缩减,热稳定性逐步降低。

图表15:三元正极材料热分解过程

图表16:动力电池热失控放热量(kJ/Ah)

因此,由于磷酸铁锂正极材料的高热稳定性以及铁锂电池热失控时低放热量,在电芯其他材料相同,电池包结构设计相同,结构件相同等条件下,磷酸铁锂动力电池的安全性一般要高于三元动力电池。

2、铁锂优势二:低成本

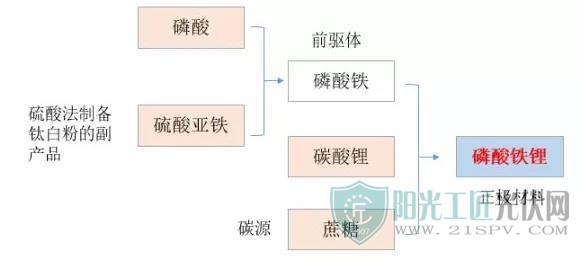

磷酸铁锂动力电池除了安全性比较高之外,另一显著优势就是低成本。这一优势主要来源磷酸铁锂正极材料中的主要原料磷、铁都比较便宜。目前国内磷酸铁锂正极材料的制备方法主要是固相合成法:以磷酸铁作为前驱体,与碳酸锂、蔗糖混合后,经高温烧结,制备磷酸铁锂。

前驱体磷酸铁的制备方法有多种,比较低成本的制备方法是用硫酸亚铁和磷酸来制备。磷酸是大宗商品,而硫酸亚铁主要来源硫酸法制备钛白粉的副产品。从整个磷酸铁锂正极材料的原材料来看,除了碳酸锂的价格相对较高以外,其他的硫酸亚铁、磷酸、蔗糖等都十分便宜。

图表17:制备磷酸铁锂正极材料的主要原材料

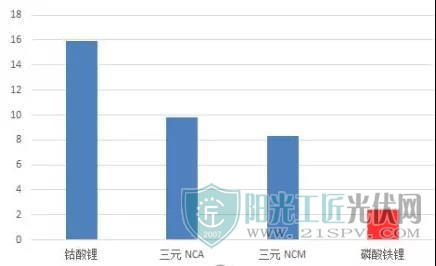

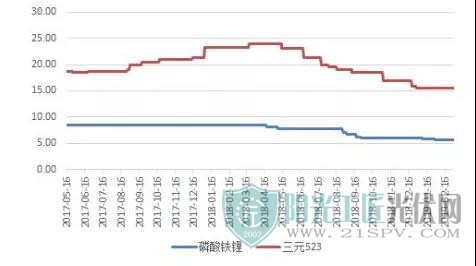

而三元材料(NCM、NCA)中主要元素镍、钴等均为重金属,并且我国钴资源十分稀缺,主要依赖从刚果金等地区进口。目前市场上报价,每吨磷酸铁锂正极材料价格不到6万元,而523三元正极材料价格~15万元/吨,622三元正极材料为~17万元/吨,811三元正极材料~20万元/吨。磷酸铁锂正极材料的价格不到三元正极材料的一半。目前方形磷酸铁锂电芯价格0.95~0.98元/wh,方形三元(523)在1.05~1.08元/wh。

图表18:磷酸铁锂与三元523正极材料价格

此外,对比单位Wh的铁锂动力电池和三元动力电池(523、622、811)的四大原材料总成本,铁锂仍占明显优势。如果以四大原材料的当前价格作为计算基础,并且基于三元动力电池性能达到较高水平进行计算。

主要假设,第一:622和811三元正极材料的克容量可以达到180mAh/g和205mAh/g(正极材料克容量越高,则单位Wh动力电池用的正极材料量越少,从而成本更低)。

第二:随着三元电池技术路线升级,从523升级到622,再从622升级到811,单位Wh动力电池使用的负极、隔膜和电解液用量都相应减少15%。目前铁锂的四大材料总成本是0.26元/Wh,而三元的四大材料成本比铁锂的至少高35%。磷酸铁锂技术路线相对于三元技术路线有明显的成本优势。

图表19:铁锂与三元的四大原材料成本对比

3 、铁锂优势三:长寿命

磷酸铁锂电池的第三大优势是长寿命。从正极材料的晶体结构来看,磷酸铁锂是橄榄石结构,锂离子嵌入和脱出是一维通道,对材料的晶体结构影响较小,因此磷酸铁锂动力电池循环性能较好,具备较长寿命。

而三元正极材料是层状结构,锂离子进出通道是二维结构,镍离子容易变成4价,导致正极材料容易析出活性氧,在长期循环过程中,易与电解液发生反应,降低电池的循环寿命。由于动力电池的循环性能不仅取决于正极材料的性能,还受选用的电解液、隔膜、负极等材料的影响,因此对于同一技术路线的动力电池,循环寿命也会有较大差距。一般而言,在1C常温充放电情况下,三元电池的循环寿命是1500~2000次,而磷酸铁锂电池的循环寿命可以超过3千次。

图表20:铁锂与三元电池循环性能比较

长寿命性能给退役的磷酸铁锂动力电池带来新的价值。磷酸铁锂动力电池退役后,可以进入梯次利用市场,包括铁塔基站,分布式储能等领域。以铁塔基站应用为例,中国铁塔于2015年10月开始退役动力电池梯级试点应用研究,2016年10月进行可行性研究,2017年3月扩大试点,并在2018年大规模应用。目前中国铁塔梯级利用退役动力电池以磷酸铁锂技术路线为主,试点运行2年多,运行状态良好。

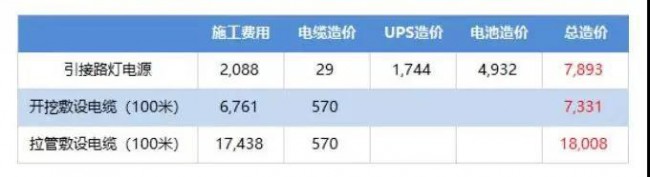

2018年中国铁塔梯级利用退役动力电池约1.5GWh。随着5G网络逐步开始建设,小型、微型基站数量大幅增加。目前中国铁塔对小型、微型基站的供电解决方案是可就近引接路灯电源供电。路灯电源虽然普遍为间歇性供电(夜间8小时供电、昼间不供电),但引接方便,通过增加储能系统能够以较低的成本实现小型、微型基站的开通,并且能将一个微站的开通时间由168小时缩减到3小时。

图表21:中国铁塔梯次利用动力电池进展

图表22:小型、微基站不同供电解决方案成本(元)

由于磷酸铁锂动力电池高安全性,并且长寿命,退役后在梯次利用市场更有竞争力,可以进一步降低磷酸铁锂动力电池全生命周期的成本,从而使得铁锂技术路线更有成本优势。

三、铁锂的复活

现阶段,铁锂技术路线又迎来了发展的机遇,原因有三:第一,铁锂的技术大升级,能量密度大幅提高,减小了和三元路线的差距,弥补短板。第二,2018年新能源车安全事故时有发生,铁锂路线的低成本、高安全性优势更受重视。第三、政府重新引导,2019年补贴大幅退坡,并且2020年后无补贴,新能源车行业发展回归市场。

1、复活因素一:铁锂技术大升级

铁锂技术路线最大劣势就是铁锂动力电池能量密度偏低。根据我们产业调研的结果,最近几年磷酸铁锂动力电池的能量密度提升明显。提升原因包括磷酸铁锂正极材料的克容量提升、压实密度提升、生产工艺改善等。磷酸铁锂正极材料的克容量基本从120mAh/g提高到145mAh/g。

此外,我们也可以从新能源汽车免征购置税目录和推广目录来验证铁锂路线的技术大升级。由于新能源客车市场铁锂技术路线占据绝对主体,因此新能源客车市场动力电池能量密度水平基本就代表了铁锂路线的技术水平。

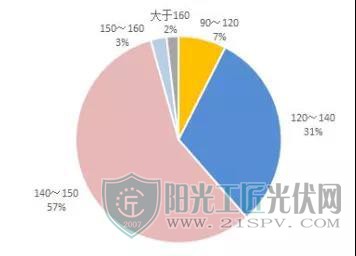

根据乘联会的统计,从2014年到2018年,免征购置税目录中纯电动客车搭载的动力电池能量密度由85Wh/kg提高到138Wh/kg,提高62%。另外,从新能源汽车推广目录来看,2018年共发布1762款新能源客车,配套动力电池能量密度超过120Wh/kg占93%。其中在140~150Wh/kg的新能源客车有1006款,占 比57%,还有部分配套超过150Wh/kg的车型。

图表23:免购置税目录纯电动客车电池能量密度

图表24:2018年推广目录新能源客车电池能量密度

从能量密度指标来看,近几年铁锂技术路线提升明显。目前行业中三元电池包能量密度可以做到160Wh/kg,铁锂动力电池包基本可以做到140Wh/kg。尽管铁锂与三元仍然有所差距,但是铁锂基本上已经能够取代部分三元动力电池,满足车企的技术指标要求。

2 、复活因素二:安全性再成为焦点

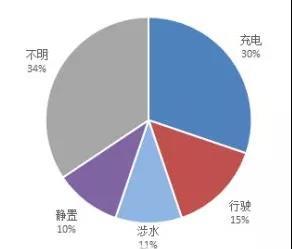

2018年新能源汽车年销量突破百万辆,但是行业也存在一些安全担忧。2018年新能源汽车行业发生着火事件~20次。根据电动百人会的统计分析,从使用场景来看,充电时发生事故比例较大,占比30%,另外还有部分车辆在行驶、静置、涉水等场景下发生着火。

图表25:2018年新能源汽车着火使用场景占比

新能源车着火受多重因素影响,包括人为滥用、充电环境、电池质量、整车设计、安全防护等。随着国内动力电池企业、车企等产业链实力的上升,新能源车的安全性已经大幅上升。三元动力电池已经能够做到很安全。由于磷酸铁锂正极材料热分解温度高,并且热失控时放热量低,磷酸铁锂动力电池更容易做到很安全。可以预见,在对动力电池能量密度要求不高或者对续航里程要求不高的场景下,车企基于成本与安全性综合考虑,铁锂路线更有竞争力。

3、复活因素三:政策引导,回归市场

目前我国新能源汽车主要还是政策驱动。我国政府为了推动产业升级,采取了扶优扶强的补贴策略,即更高技术的产品能拿更高的补贴方案,补贴金额和动力电池能量密度、续航里程等指标挂钩。车企为了拿到较高的补贴方案,会优先采购较高能量密度的动力电池。

而2020年之后,补贴取消,新能源车行业将由消费驱动。车企的关注点将转变为“消费者需求”。从消费者的需求侧来看,普通消费者对于新能源车的关注点并不在于动力电池技术路线、动力电池能量密度等技术指标,而关注的是新能源汽车的续航里程、充电方便性、性价比等因素。目前一般消费者的日常出行里程是50公里,在充电基础设施比较完善的情况下,对于日常通勤应用,续航里程达到300~400公里的纯电动乘用车就已经能够满足消费者的需求。

图表26:消费者不够买新能源汽车原因

图表27:消费者平均每天出行里程(公里)

2019年1月12日,在中国电动汽车百人会论坛上,国家工业和信息化部部长表示,要确保2020年补贴全部退出后,产业不发生大波动,继续实施退坡,分阶段释放退坡所带来的压力,防止一次退坡,波动过大,带来的大起大落。

根据苗部长的讲话,可以对行业进行初步预判:我国新能源汽车产业要提前开始市场化竞争,这对整个新能源汽车行业都会有较大的影响,尤其是对车企的影响更大。车企加速转变,从“拿更高补贴”向“更多市场份额”转变,车企将更注重成本和性价比。结合铁锂技术路线的高安全、低成本和长寿命等优势,以及能量密度偏低的劣势,我们对动力电池技术路线判断是:2019~2020年铁锂复活,2020年后铁锂抢占中低端市场。

图表28:新能源汽车动力电池产业链演变

四、铁锂复活后的市场空间

铁锂复活后,铁锂的机会主要来自于纯电动专用车和纯电动乘用车市场。其中纯电动专用车市场,铁锂的渗透率已经开始回升,而纯电动乘用车市场,AOO级等车型中铁锂的渗透率有望提升。

1、纯电动专用车市场已经转向

纯电动专用车主要用于城市货物配送等。纯电动专用车市场有3个主要特点。第一,补贴下降速度最快。第二,对成本高度敏感。第三,“路权”是纯电动专用车市场扩张的核心因素。2018年过渡期间,纯电动专用车补贴标准相对2017年的下降60%,过渡期后,尽管补贴力度有所回升,但是单Wh的补贴标准最高为850元/kwh,基本不能覆盖动力电池成本。

图表29:2017-2018年纯电动专用车补贴标准

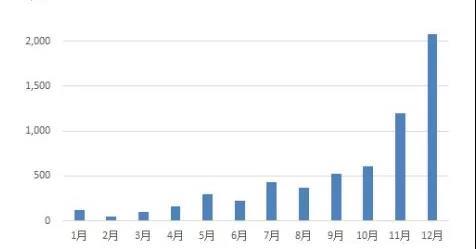

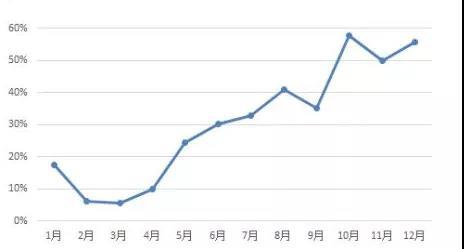

2018年纯电动专用车市场动力电池出货量6.1GWh,其中第四季度出货量3.9GWh,占比63%。从月出货量情况看,铁锂的渗透率提升明显,从18年3月份的5%提高到18年年底超过50%。2018年,铁锂在纯电动专用车市场的渗透率达到45%。可以预测,随着纯电动专用车销量上升,并且铁锂路线的渗透率上升,铁锂动力电池在纯电动专用车市场的出货量有望快速增长。

图表30:2018年纯电动专用车市场电池月出货量

图表31:2018年纯电动专用车市场铁锂渗透率

2、新能源乘用车市场主攻平民车

根据产业调研的结果,由于铁锂能量密度偏低,因此在长续航里程的纯电动乘用车上,还是配套三元电池为主。而在续航里程300公里以下的车型,配套铁锂具有很明显的性价比优势,在续航300~400公里的车型,铁锂和三元能够实现有效竞争。目前市场上纯电动乘用车车型总数量相对较少。

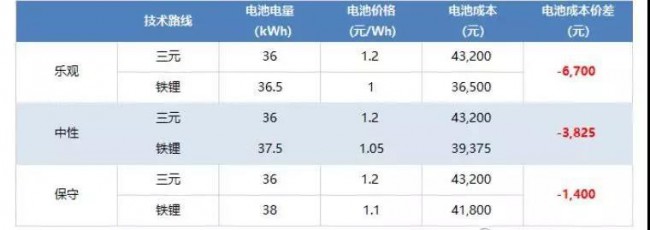

A00级车型中,续航里程300公里而配套动力电池类型不一样的车型基本没有。基于不同情景,对A00级轿车(续航300公里)分别配套不同技术路线动力电池,进行成本测算。

此处重点关注2点,第一,由于铁锂能量密度偏低,车辆配套电池由三元电池切换到铁锂电池后,为了保证达到同样的续航里程,需要增加单车电池装机量。第二,目前铁锂电池单价比三元低,但不同电池企业报价差距较大。在中性假设下,续航达到300公里的A00级轿车,动力电池技术路线由三元切换成铁锂后,单车装机量由36kWh提高到37.5kWh,提高1.5kWh,动力电池成本由1.2元/Wh降低到1.05元/Wh,则单车动力电池的总成本由4.32万元降低到3.94万元,平均单车成本降低3800元。

图表32:不同动力电池技术路线成本测算

(A00级轿车,续航300公里)

我国新能源汽车补贴政策中,除了考核续航里程、动力电池能量密度之外,一般还要考核百公里耗电指标。但百公里耗电指标更多取决于车辆的整体设计。短期来看,A00级车型从三元切换成铁锂,还需要考虑补贴政策影响,但是2020年后,磷酸铁锂的成本优势会更明显。

原标题:潮起潮落,磷酸铁锂何时逆袭?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...