扫描关注微信

扫描关注微信

今日,深交所向珈伟新能下发半年报问询函,要求补充说明金湖振合二期30MW光伏发电项目在交易日之前产生的应收账款金额,已经暂扣对该公司的应付账款金额,是否已进入补贴目录并支付暂扣金额,并结合金湖振合的经营情况、偿债能力及进入补贴目录的进展等说明相关暂扣金额是否存在回收风险、坏账准备计提是否充分等问题。

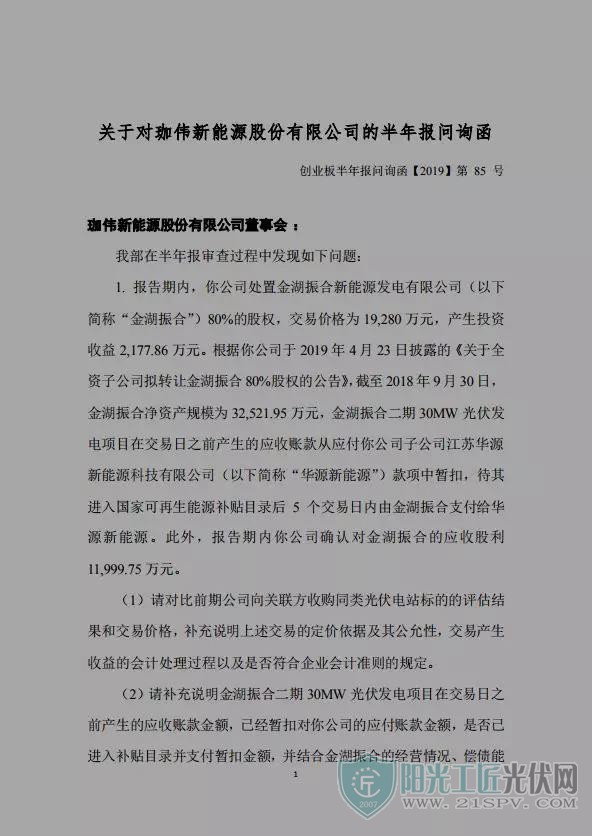

关于对珈伟新能源股份有限公司的半年报问询函创业板半年报问询函【2019】第 85 号

珈伟新能源股份有限公司董事会 :我部在半年报审查过程中发现如下问题:

1. 报告期内,你公司处置金湖振合新能源发电有限公司(以下简称“金湖振合”)80%的股权,交易价格为 19,280 万元,产生投资收益 2,177.86 万元。根据你公司于 2019 年 4 月 23 日披露的《关于全资子公司拟转让金湖振合 80%股权的公告》,截至 2018 年 9月 30 日,金湖振合净资产规模为 32,521.95 万元,金湖振合二期 30MW 光伏发电项目在交易日之前产生的应收账款从应付你公司子公司江苏华源新能源科技有限公司(以下简称“华源新能源”)款项中暂扣,待其进入国家可再生能源补贴目录后 5 个交易日内由金湖振合支付给华源新能源。此外,报告期内你公司确认对金湖振合的应收股利11,999.75 万元。

(1)请对比前期公司向关联方收购同类光伏电站标的的评估结果和交易价格,补充说明上述交易的定价依据及其公允性,交易产生收益的会计处理过程以及是否符合企业会计准则的规定。

(2)请补充说明金湖振合二期 30MW 光伏发电项目在交易日之前产生的应收账款金额,已经暂扣对你公司的应付账款金额,是否已进入补贴目录并支付暂扣金额,并结合金湖振合的经营情况、偿债能力及进入补贴目录的进展等说明相关暂扣金额是否存在回收风险、坏账准备计提是否充分。

(3)请补充说明金湖振合向你公司分配股利事项的发生时间、决策程序、会计处理过程以及对 2019 年度经营业绩的影响。

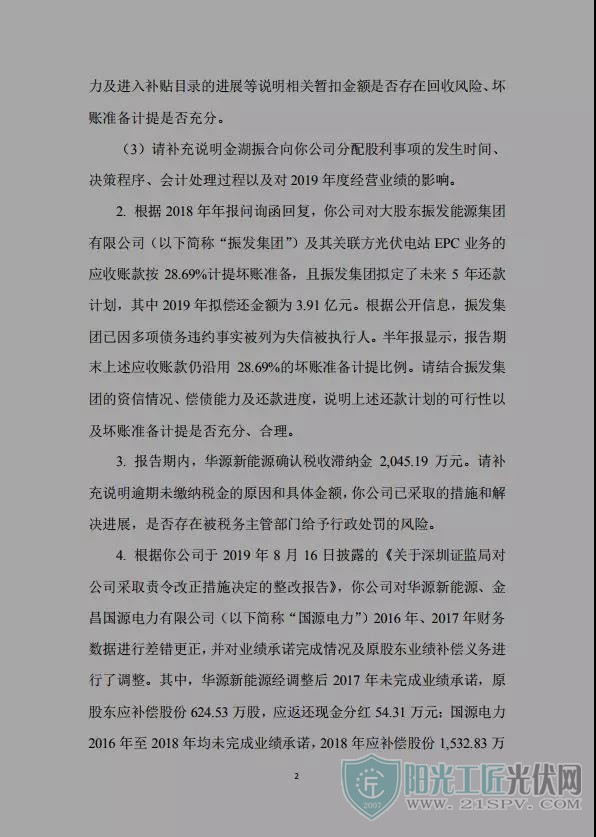

2. 根据 2018 年年报问询函回复,你公司对大股东振发能源集团有限公司(以下简称“振发集团”)及其关联方光伏电站 EPC 业务的应收账款按 28.69%计提坏账准备,且振发集团拟定了未来 5 年还款计划,其中 2019 年拟偿还金额为 3.91 亿元。根据公开信息,振发集团已因多项债务违约事实被列为失信被执行人。半年报显示,报告期末上述应收账款仍沿用 28.69%的坏账准备计提比例。请结合振发集团的资信情况、偿债能力及还款进度,说明上述还款计划的可行性以及坏账准备计提是否充分、合理。

3. 报告期内,华源新能源确认税收滞纳金 2,045.19 万元。请补充说明逾期未缴纳税金的原因和具体金额,你公司已采取的措施和解决进展,是否存在被税务主管部门给予行政处罚的风险。

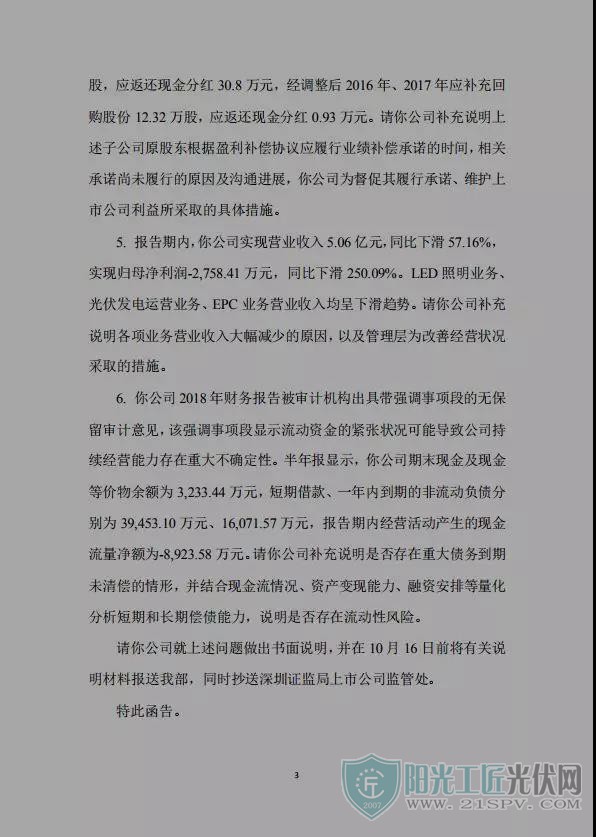

4. 根据你公司于 2019 年 8 月 16 日披露的《关于深圳证监局对公司采取责令改正措施决定的整改报告》,你公司对华源新能源、金昌国源电力有限公司(以下简称“国源电力”)2016 年、2017 年财务数据进行差错更正,并对业绩承诺完成情况及原股东业绩补偿义务进行了调整。其中,华源新能源经调整后 2017 年未完成业绩承诺,原股东应补偿股份 624.53 万股,应返还现金分红 54.31 万元;国源电力2016 年至 2018 年均未完成业绩承诺,2018 年应补偿股份 1,532.83 万3股,应返还现金分红 30.8 万元,经调整后 2016 年、2017 年应补充回购股份 12.32 万股,应返还现金分红 0.93 万元。请你公司补充说明上述子公司原股东根据盈利补偿协议应履行业绩补偿承诺的时间,相关承诺尚未履行的原因及沟通进展,你公司为督促其履行承诺、维护上市公司利益所采取的具体措施。

5. 报告期内,你公司实现营业收入 5.06 亿元,同比下滑 57.16%,实现归母净利润-2,758.41 万元,同比下滑 250.09%。LED 照明业务、光伏发电运营业务、EPC 业务营业收入均呈下滑趋势。请你公司补充说明各项业务营业收入大幅减少的原因,以及管理层为改善经营状况采取的措施。

6. 你公司 2018 年财务报告被审计机构出具带强调事项段的无保留审计意见,该强调事项段显示流动资金的紧张状况可能导致公司持续经营能力存在重大不确定性。半年报显示,你公司期末现金及现金等价物余额为 3,233.44 万元,短期借款、一年内到期的非流动负债分别为 39,453.10 万元、16,071.57 万元,报告期内经营活动产生的现金流量净额为-8,923.58 万元。请你公司补充说明是否存在重大债务到期未清偿的情形,并结合现金流情况、资产变现能力、融资安排等量化分析短期和长期偿债能力,说明是否存在流动性风险。

请你公司就上述问题做出书面说明,并在 10 月 16 日前将有关说明材料报送我部,同时抄送深圳证监局上市公司监管处。

创业板公司管理部

2019 年 10 月 10 日

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...