扫描关注微信

扫描关注微信

本周整体市场价格延续节前走势,上游硅料单晶维稳多晶缓涨,海外市场则随汇率变动改变,硅片与电池片两段环节则是维持不动,组件则是依据产品需求度不同而有涨跌互见的现象。展望未来第四季度的发展,中国国内的户用项目与竞价项目同时纳入有时间限制并网的压力,海外市场仍然维持既有的发展进度开出需求,估计全球已经开始进入所谓的旺季时节。

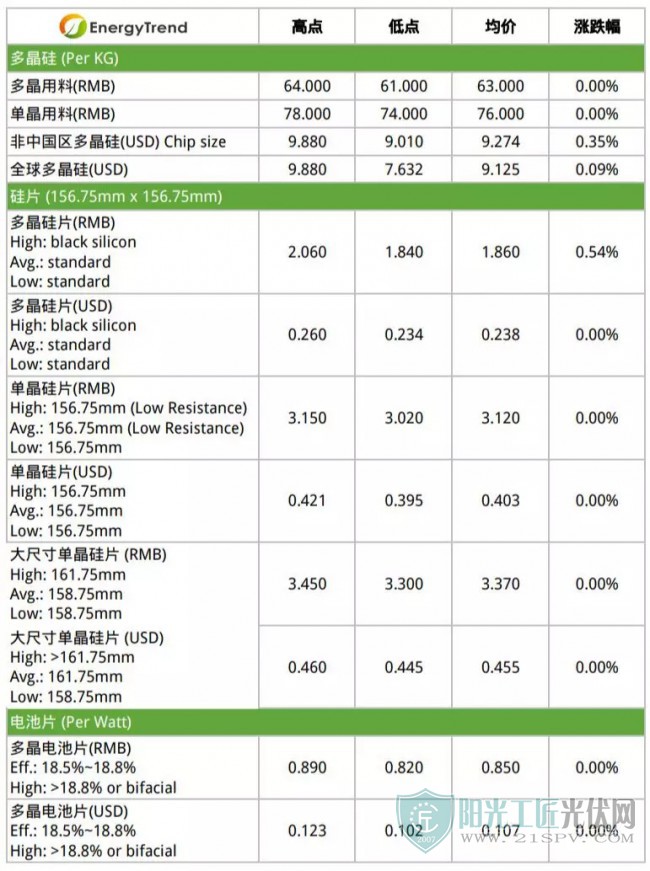

硅料

本周多晶硅料价格看似持平却有向上发展的趋势,海外市场仅受到汇率变化影响,国内单晶用料依旧维稳不动,多晶用料受到需求逐渐加温与供给不足影响,价格开始松动并且向上突破。目前海外价格修正区间为9.01~9.88USD/KG,均价上调至9.27USD/KG,全球均价则是上调至9.13USD/KG。国内单晶用料修正区间至74~78RMB/KG,均价维持不变在76RMB/KG,多晶用料维持不变在61~64RMB/KG。

硅片

本周硅片价格维稳不动。目前海外市场单晶156.75mm产品维持不变在0.395~0.421USD/Pc,大尺寸158.75mm产品也是维持不变在0.445~0.455USD/Pc,161.75mm以上尺寸维持不变在0.460USD/Pc。多晶硅片上调区间至0.234~0.238USD/Pc,黑硅产品维持不变在0.260USD/Pc,铸锭单晶则为0.339~0.343USD/W。国内156.75mm单晶维持不变在3.02~3.15RMB/Pc,大尺寸158.75mm产品维持不变在3.30~3.40RMB/Pc,161.75mm尺寸维持不变在3.45RMB/Pc。多晶维持不变在1.82~1.86RMB/Pc,黑硅产品维持不变在2.06RMB/Pc。

电池片

本周电池片市场价格也跟进上游维稳不动,年假过后的返工之际,尚未出现急迫的需求产生。目前海外一般多晶电池片维持不变在0.102~0.123USD/W,一般单晶电池片维持不变在0.105~0.115USD/W,高效单晶电池片维持不变在0.131~0.150USD/W,特高效单晶电池(>21.5%)维持不变在0.121~0.178USD/W。

国内一般多晶电池片维持不变在0.82~0.85RMB/W,高效多晶电池片维持不变在0.85RMB/W,一般单晶电池片维持不变在0.82~0.85RMB/W,高效单晶电池片维持不变在0.91~0.95RMB/W,特高效单晶(>21.5%)电池片维持不变在0.95~1.00RMB/W。双面高效单晶电池片维持不变在0.96RMB/W,双面特高效单晶(>21.5%)电池片维持不变在1.01RMB/W。

组件

本周组件市场价格依旧涨跌互见,主要是单晶跌多多晶缓涨,估计与市场需求走向有关连,随着国内户用截止日与竞价补贴项目相继开出,对于多晶产品需求由此可知。目前海外270W~275W产品修正区间至0.206~0.248USD/W,均价维持不变在0.210USD/W,280W~285W产品修正区间至0.213~0.220USD/W,均价维持不变在0.216USD/W,290W~295W产品维持不变在0.235~0.251USD/W,300W~305W产品修正区间至0.265~0.315USD/W,均价维持不变在0.268USD/W,>310W产品修正区间至0.253~0.410USD/W,均价维持不变在0.290USD/W。

国内270W~275W产品修正区间至1.65~1.75RMB/W,均价维持不变在1.72RMB/W,280W~285W维持不变在在1.76~1.85RMB/W,290W~295W产品修正区间至1.80~1.90RMB/W,均价下调至1.85RMB/W,300W~305W产品修正区间至1.87~2.03RMB/W,均价下调至1.95RMB/W,>310W产品修正区间至1.90~2.13RMB/W,均价下调至1.95RMB/W。

原标题:多晶硅料与多晶组件缓涨 旺季到来整体供应链蓄势待发

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...