扫描关注微信

扫描关注微信

经历补贴过渡期结束的“黑色”7、8月份之后,动力电池市场在9月开始回温。乘用车、客车、专用车领域电池装机量均环比上涨。

高工产业研究院(GGII)通过最新发布的《动力电池月度数据库》统计显示,2019年9月我国新能源汽车生产约7.6万辆,同比下降31%,环比增长3%;动力电池装机量约3.95GWh,同比下降31%,环比增长9%。

事实上,自6月25日新补贴政策正式实施之后,受补贴大幅退坡及经济大环境影响,新能源汽车市场阵痛持续发酵,致使动力电池装机电量在7、8月连续出现同比环比下滑,部分动力电池企业减产、裁员的消息更是不胫而走。

来到9月,动力电池装机量虽然同比数据仍然走低,但是环比数据已经开始回升。尤其是9月末新能源汽车销量开始翘尾,来自上游供应链的消息佐证,动力电池企业的采购量正逐步恢复。这也意味着Q4动力电池复产有望提速。

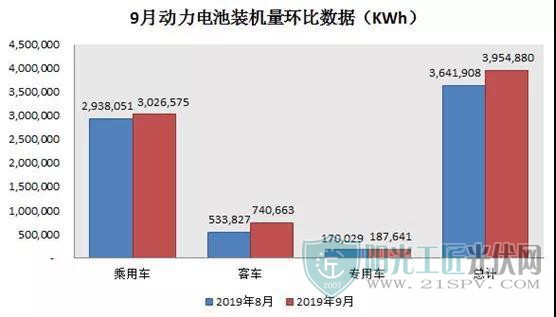

01、各领域电池装机环比上升

数据来源:高工产业研究院(GGII)

GGII数据显示,9月新能源乘用车电池装机量3.03GWh,环比增长3.01%;客车电池装机量0.74GWh,环比增长38.75%;专用车电池0.18GWh,同比增长8.59%。

其中,新能源乘用车销量自7月跌入低谷之后,8、9月均有所回升。新能源客车方面,随着8月5日新能源客车补贴过渡期结束后,8月新能源客车电池装机量大幅滑坡,9月有所回暖。新能源专用车继8月以来继续保持微微上扬态势。

数据来源:高工产业研究院(GGII)

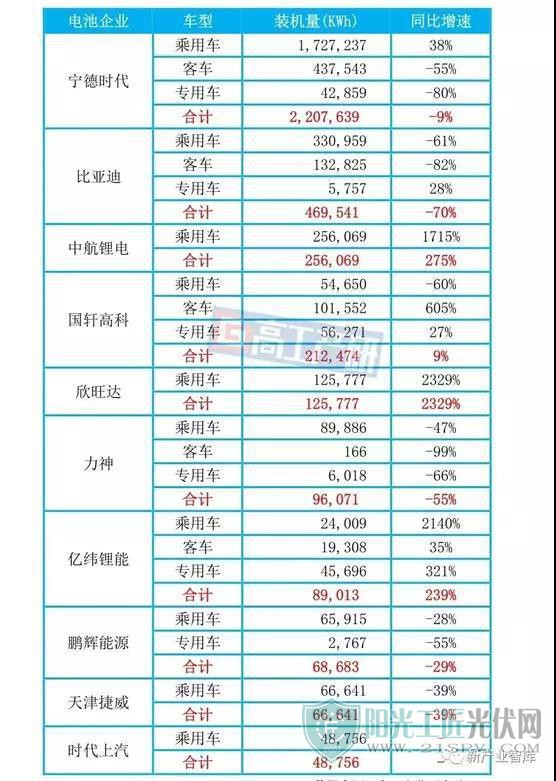

从动力电池企业的表现来看,相较于8月,中航锂电、欣旺达及天津捷威的9月装机量表现亮眼,环比增长分别达到261.78%、266.68%及298.21%。

其中,中航锂电首次挺进动力电池装机量月度排名前三。凭借配套长安逸动EV、CS15EV和广汽乘用车AionS的数量逐步增长,中航锂电由上月排名第六位上升至本月第三位。欣旺达进一步打开新能源乘用车市场,本月装机量同比去年增长2329%。

而比亚迪电池装机量同比去年出现70%的降幅,究其原因,一是来自于新能源汽车市场增长压力;二是动力电池外供局面尚未真正打开;三是宁德时代继续保持较大的市场份额,以及后续排位动力电池企业加速分食市场。

数据来源:高工产业研究院(GGII)

9月份,排名前10的动力电池企业装机量占比达92%,市场集中度仍旧维持。但是第二梯队的名次仍然不稳定,表明动力电池市场竞争更为激烈,除了排名前二位稳固外,后续排位及市场格局依旧未定。

02、磷酸铁锂同比大幅下跌钛酸锂接近归零

数据来源:高工产业研究院(GGII)

备注:电池类型中的其它含镍氢电池、铅酸电池、燃料电池、超级电容及未注明具体类型的锂电池

从9月装机电池类型来看,受补贴退坡阵痛影响。其中,三元材料装机量2.63GWh同比下降12.92%,磷酸铁锂材料装机量0.95GWh,同比下降59.48%。

虽然乘用车市场在9月末开始翘尾,但是市场增势依旧难与去年9月份的市场表现相比。因此三元材料电池增势仍然受到影响。

值得注意的是,部分电池企业得益于在新能源乘用车市场的进一步开疆拓土,排名开始上升。中航锂电、欣旺达凭借在乘用车市场的良好表现,排名跃居第三与第五,同比增长分别达到1715%及2329%。宁德时代由于去年基数较大,9月份在乘用车市场也保持了38%的同比增速。

磷酸铁锂装机电量大幅下滑主要是受新能源客车装机量大幅下滑影响,由于客车电池装载量较大,因此整体下滑比重较为明显。

锰酸锂、钛酸锂主要与新能源客车市场挂钩,因此受影响也较大,此前在客车市场表现尚佳的钛酸锂,9月电池出货量接近归零。

动力电池企业方面,宁德时代、比亚迪、力神在客车领域的装机量均同比下滑,同比降幅达到55%、82%及99%。

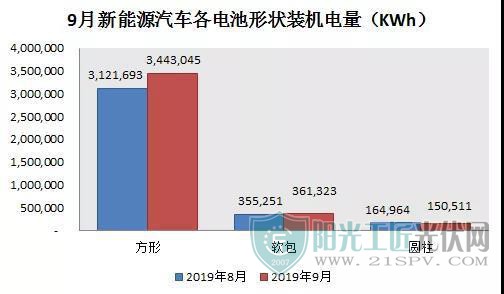

03、圆柱受挫方形/软包有所回升

从9月新能源汽车各电池形状装机电量来看,方形电池装机量3.44GWh,环比增长10.29%;软包电池装机量0.36GWh,环比增长1.71%;圆柱电池装机量0.15GWh,环比下降8.76%。

总体来看,方形电池依然占据主导优势,在8月份环比受挫之后,9月份迅速恢复增长态势。软包电池9月份电池装机量环比继续微微上扬。

圆柱电池方面,9月圆柱电池装机量同比下降73.4%,由于国内大批圆柱电池企业已逐步退出动力市场或转向专用车领域,纯圆柱电池企业装机电量排名已经掉出前十,这表明圆柱电池在新能源汽车市场的竞争力越来越弱。

04、深度绑定大客户第二梯队电池企业展开拉锯战

从9月份数据来看,企业排名与8月份依旧有所不同。其中,中航锂电由8月份第六位晋升至第三位,欣旺达由第十位晋升至第五位,力神、天津捷威、时代上汽重新上榜。

一个明显的现象是,头部两家动力电池企业牢牢占据前二排名,3-10位排名顺序持续变更,显示出一二三线梯队电池企业之间的竞争差距。

二三梯队电池企业中,深度绑定乘用车大客户(配套一款或多款爆款车型)的电池企业市场增速开始加快。以中航锂电、欣旺达、天津捷威变化最为明显。

其中,中航锂电深度绑定长安及广汽,排名迅速攀升;欣旺达展开与吉利旗下山西新能源汽车的合作,9月合作配套电池装机量达112,326KWh;天津捷威与奇瑞深度合作,9月配套电池装机量达56,751KWh。

总体来看,除一线梯队之外,当前国内动力电池市场竞争格局尚未形成绝对态势,在补贴大幅退坡的重要影响下,或将有更多新面孔闯入前十,二线电池企业有可能随时掉队,梯队企业之间的争夺战也将更为激烈。

原标题:全线环比正增长 9月动力电池"翘尾"反弹

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...